一人暮らしを始めるときって、ワクワクの前に不安が来ますよね。

とくに結局いくら必要なのかが一番しんどいです。

家賃だけじゃなく、初期費用(敷金・礼金・仲介手数料・前家賃・保証会社・火災保険・鍵交換)に、引越し費用、家具家電、日用品まで一気に重なります。

さらに始めたあとも、生活費(食費・水道光熱費・通信費)と家賃のバランス次第で、貯金できるかどうかが決まります。

手取りに対して家賃が高すぎると、毎月ずっと苦しくなりがちです。

この記事では、一人暮らしはいくらあれば始められるのかを、初期費用と月々の生活費に分けて、現実的にイメージできるように整理します。

ゼロゼロ物件やフリーレント、UR賃貸、シェアハウス、格安SIMなど、スタート費用を抑える選択肢も一緒にまとめます。

数字はあくまで一般的な目安として扱って、あなたの条件に当てはめるための考え方を持ち帰ってください。

記事のポイント

- 一人暮らし開始に必要なお金の全体像

- 初期費用の内訳と金額が膨らむポイント

- 月々の生活費と家賃の安全ライン

- 貯金が少なくても始めるための節約術

一人暮らしはいくらあれば始められる?初期費用

ここでは入居までに一括で出ていくお金を整理します。

初期費用は家賃に強く連動しつつ、契約条件や時期でブレます。

まずは全体の目安をつかんで、どこで削れるかを見ていきます。

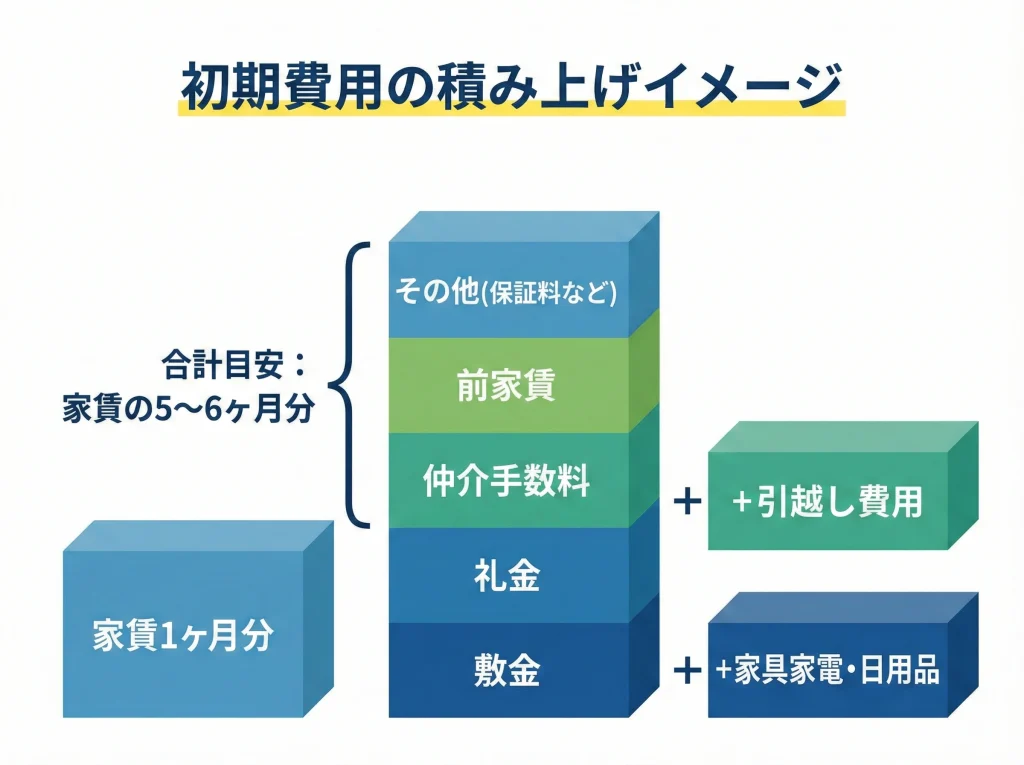

初期費用の目安は家賃何ヶ月分

初期費用の目安は、ざっくり言うと家賃の4〜6ヶ月分くらいで語られることが多いです。

条件によっては5〜7ヶ月分に寄ることもあります。

この差は、礼金の有無、敷金の有無、保証会社の料率、前家賃の扱い、そしてオプション費用の乗り方で出ます。

なので、最初に持つべき感覚は、家賃が上がるほど初期費用も雪だるま式に増えるということです。

ただし、ここで注意したいのは契約費用だけの話になりがちな点です。

実際のスタートでは、ここに引越し費用と家具家電・日用品が乗ります。

契約費用+引越し+最低限の家財まで含めて考えると、必要額がブレにくくなります。

さらに、入居直後は食材や洗剤、ゴミ袋、トイレットペーパーみたいな細かい出費が連打で来ます。

ここをナメると、初月のカード請求でメンタルが削れます。

私が現実的だと思う計算の仕方は、初期費用を3つの山に分けることです。

1つ目が賃貸契約に必要な山です。

2つ目が引越しで動かすための山です。

3つ目が生活を回すために部屋へ機能を入れる山です。

この3山を分けて積み上げると、あなたの条件に合わせて削る場所が見えます。

この記事の金額は、あくまで一般的な目安です。

物件条件・地域・時期・あなたの荷物量で大きく変動します。

正確な金額は、不動産会社の見積書や引越し業者の見積もり、各社の公式サイトで必ず確認してください。

家賃別:契約費用のざっくりイメージ

まずは契約費用だけを家賃ベースでざっくり掴みます。

この表は、敷金礼金や仲介手数料が標準的に乗ったときの雰囲気として見てください。

| 家賃 | 契約初期費用の目安 | コメント |

|---|---|---|

| 3万円 | 約15万〜21万円 | 地方・築古・条件緩めで現実的 |

| 5万円 | 約25万〜35万円 | 標準ゾーン。選択肢が増える |

| 7万円 | 約35万〜49万円 | 都市部で多い帯。契約だけで重め |

| 9万円 | 約45万〜63万円 | 都心寄り・築浅だと到達しやすい |

家具家電・日用品も「初期費用」に含めて考える

私の感覚だと、家具家電を全部新品で揃えると20万〜30万円くらいは見ておくと安心です。

逆に、実家から持ち出し+中古+新生活セットの組み合わせなら、10万円以下まで圧縮できることもあります。

ここは価値観が出るところで、快適さを買うか、身軽さを買うかの選択になります。

最低限で走り出すなら、優先度は冷蔵庫・洗濯機・寝具・カーテン・照明・日用品です。

テレビやソファ、こだわり調理家電は後回しでも困りません。

むしろ最初に盛りすぎると、引越し費用と処分費で二重に痛いです。

一人暮らしの初期費用は、最初は生存ラインを作って、あとで快適に寄せるくらいがちょうどいいかなと思います。

ざっくり必要額を1分で出す計算式

迷ったら、まずはこの形で仮置きすると判断が早いです。

必要額 =(家賃×5)+引越し(4万円)+家財(15万円)+予備(3万円)くらいで置いてみてください。

家賃5万円なら、(5×5=25万円)+4万円+15万円+3万円で、ざっくり47万円くらいの雰囲気が出ます。

そこから、礼金ゼロにする、中古で家財を落とす、引越しを閑散期に寄せるみたいに調整します。

初期費用は「家賃の倍率」で考えるとブレにくいです。

そこに「引越し」と「家財」と「予備」を足すと、あなた用の必要額が見えてきます。

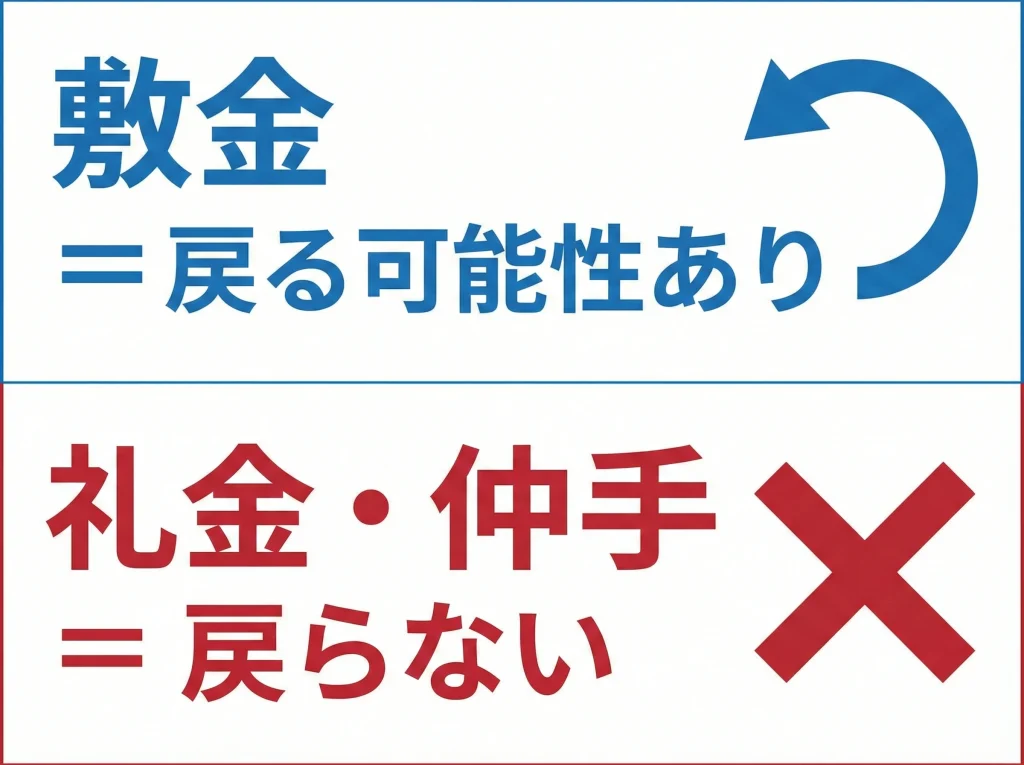

敷金礼金・仲介手数料の内訳

ここが消えてなくなるお金と、戻る可能性があるお金の分かれ道です。

同じ家賃でも、敷金礼金の条件で初期費用が10万円単位で動きます。

なので、家賃だけで物件を決めると、契約段階で一気に現実が殴ってきます。

- 敷金:担保の性質が強く、退去時の原状回復費などに充当され、残れば戻る可能性がある

- 礼金:大家さんへの謝礼で、基本的に戻らない

- 仲介手数料:不動産会社への報酬で、上限は一般に家賃1ヶ月分+税の範囲で設定されることが多い

初期費用を下げたいなら、まずは礼金なしの物件が効きます。

礼金は原則戻らないので、ここがゼロになるだけで心理的にも軽いです。

次に効くのが敷金なしですが、ここは出口で回収されるケースもあるので慎重に見たいです。

敷金なしの物件は、退去時にクリーニング代が固定で乗るなど、別ルートで費用が出ることがあります。

だから、敷金があるのが正義とか、敷金ゼロが悪とかではなく、契約条件の総額で比べるのが大事です。

見積書でチェックしたい読み方

見積書は、合計金額だけ見て終わると危ないです。

「戻る可能性があるお金」と「確実に消えるお金」を分けて見ると、納得感が出ます。

敷金は戻る可能性があるので、合計が高く見えても実質負担が違う場合があります。

逆に礼金と仲介手数料は、基本的に戻らないので、ここが厚いと痛みが残りやすいです。

あと地味に重要なのが、家賃と一緒に載っている管理費や共益費です。

保証会社の計算基準に「管理費込み」が使われることもあるので、見積書は連動で見たいです。

敷金・礼金がゼロでも安心しきらないこと。

退去時クリーニング代が固定で乗る特約があるなど、出口でコストが発生するケースがあります。

見積書と重要事項説明の該当箇所は、曖昧なまま進めないのが安全です。

交渉や調整が現実的なポイント

礼金は物件や時期によっては調整が通ることがあります。

ただし人気物件だと難しいので、期待しすぎないほうが気がラクです。

現実的に効きやすいのは、フリーレント提案や、入居日調整で日割りを工夫することです。

それと、見積書に入っている任意オプションは遠慮なく質問してOKです。

室内消毒費やサポート費が必須かどうかは物件によって違います。

必須じゃないなら外せる可能性があるので、聞くだけで数万円浮くこともあります。

「この項目は必須ですか、それとも任意ですか。」

この一言を入れるだけで、見積書がスッキリすることがあります。

保証会社利用料と更新料

最近の賃貸は、連帯保証人だけでなく保証会社の利用がほぼ前提になっていることが多いです。

これは審査の仕組みとして、貸す側が家賃回収の不確実性を減らしたいからですね。

なので、保証会社費用はほぼ避けられない初期コストとして考えたほうが計画が立ちます。

初回の保証料は、家賃(管理費込み)の50%〜100%あたりで提示されることが多いです。

さらに年1回の更新料(例:1万円前後)がかかるパターンもあります。

一方で、更新料がなくて「月額保証料」として毎月数百円〜千円くらい乗るタイプもあります。

どっちが得かは、家賃と居住年数で変わるので、短期か長期かの前提で比べるのがコツです。

保証会社費用で見落としがちなポイント

まず、保証料の計算基準が家賃だけなのか、管理費込みなのかを確認したいです。

管理費込みだと、同じ家賃でも保証料がじわっと上がります。

次に、更新料の支払いタイミングが入居月起点か、契約月起点かも確認したいです。

ここがズレると、引越し直後の家計に刺さる月が出ます。

さらに、保証会社とは別に収納代行手数料みたいな名目で毎月少額が乗ることもあります。

こういう小さい固定費は、積むと効いてくるので、見積書で毎月の欄をしっかり見たいです。

よくあるパターンの比較

細かい料率は物件で変わるので、形だけ掴むためのイメージ表です。

| タイプ | 入居時 | 毎月 | 更新 | 向いてる人 |

|---|---|---|---|---|

| 初回高め+年更新 | 家賃の50〜100%目安 | なし〜少額 | 年1回1万円前後 | 長く住む予定 |

| 初回控えめ+月額 | 家賃の30〜50%目安 | 数百円〜千円台 | なし | 短期〜中期で引越ししがち |

ここでやりがちなのが、家賃だけを見て契約して、あとから固定費が増えるケースです。

家賃と同じくらい大事なのが、管理費・保証料・更新料まで含めた総額です。

見積書で「毎月」「年1回」「入居時一括」を分けて把握するとラクです。

不安があるなら、契約前に見積書を写真で控えて、落ち着いて見返すのもおすすめです。

保証会社費用は「入居時にドカン」と「毎月ジワジワ」の2系統があります。

あなたの居住予定期間に合わせて、総額で比べるのが一番スッキリします。

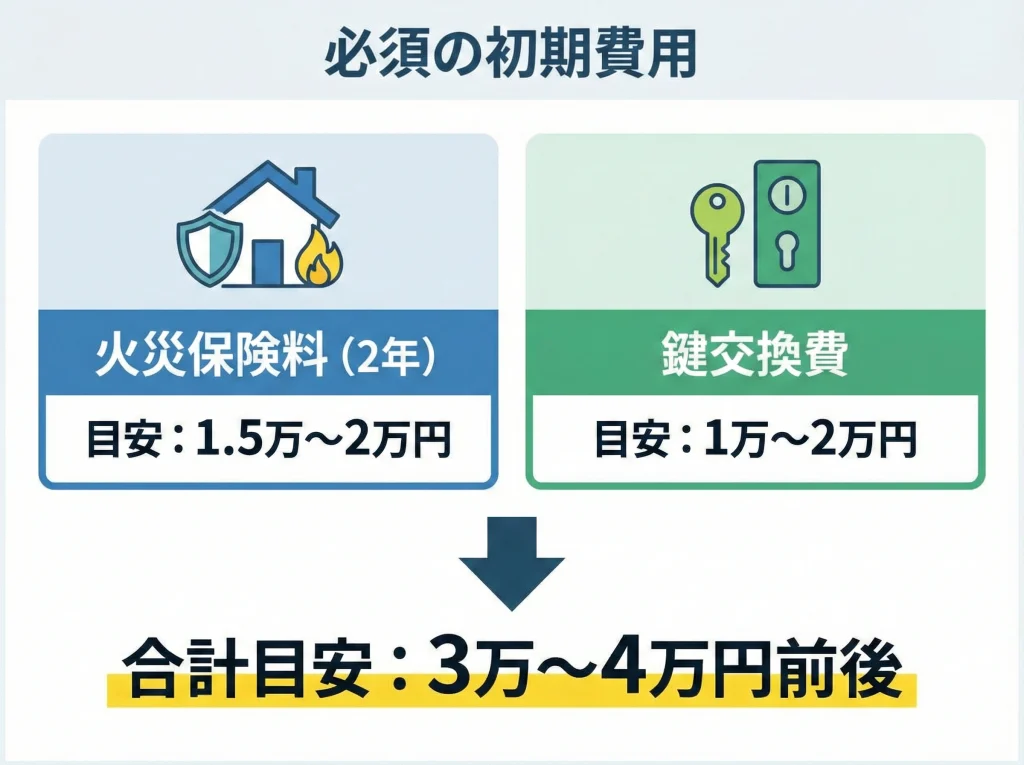

火災保険料と鍵交換費の相場

火災保険は、賃貸だと加入必須になっていることが多いです。

これはあなたの家財を守るだけじゃなく、借りている部屋や周囲に損害を出したときの賠償にも関係します。

なので、ここは節約しすぎるより、必要な補償が入っているかを優先したほうが安心です。

一般的には2年で1.5万〜2万円前後がよくあるゾーンですが、補償内容で変わります。

とくにチェックしたいのは、借家人賠償責任と個人賠償責任の有無です。

水漏れや火元のトラブルは、発生頻度は高くないけど当たると重いので、保険は心理的な保険にもなります。

ただし、保険商品は条件や補償範囲が細かいので、最終的には契約書面と保険会社の説明で確認してください。

火災保険で確認しておくと安心なこと

- 借家人賠償責任が付いているか

- 個人賠償責任が付いているか

- 家財補償の金額が生活実態に合うか

- 免責金額や対象外条件があるか

鍵交換費は、防犯のために前入居者と同じ鍵を使わないようにする費用です。

相場としては1万〜2万円前後が目安になりやすいです。

ディンプルキーなどの高機能タイプだと上がることもあります。

ここも必須か任意かは物件によるので、見積書の項目を見て、気になるものは遠慮なく質問してOKです。

鍵交換の費用がブレる理由

鍵の種類で部材代が変わるのが一つ目です。

次に、交換がシリンダーだけなのか、上下2ロックで2箇所なのかでも変わります。

さらに、管理会社指定の業者で施工する場合は、相場より上に出ることもあります。

高いから悪いというより、何にいくら掛かっているかが分かれば納得しやすいです。

| 項目 | 目安 | ひとこと |

|---|---|---|

| 火災保険(2年) | 1.5万〜2万円前後 | 補償内容で上下する |

| 鍵交換 | 1万〜2万円前後 | 鍵種・ロック数で上下する |

保険や鍵は、節約だけで決めると不安が残りやすいです。

「内容が必要十分か」「金額の根拠が分かるか」を基準にすると、決断がラクになります。

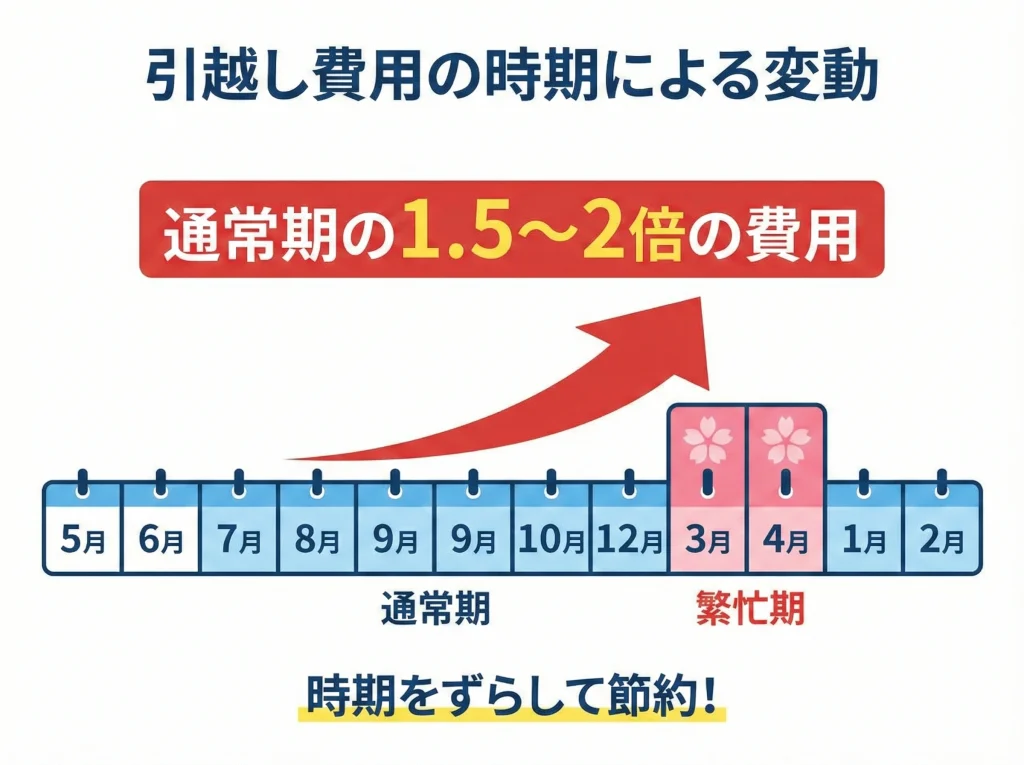

引越し費用は繁忙期で変動

引越し費用は、距離・荷物量・時期で決まります。

とくに新生活シーズンは高騰しやすく、同じ条件でも金額が跳ねることがあります。

だから、物件探しと同時に引越しのタイミングもセットで考えると、初期費用の読みが当たりやすいです。

単身者でも、荷物が多いとトラックサイズが上がって一気に高くなります。

逆に荷物が少ないなら、単身パックや軽トラ相当で収まることがあり、ここが節約ポイントになります。

そして時期はマジで強い変数で、繁忙期は価格と予約難易度の両方が上がります。

可能なら、平日や月半ば、時間指定なしに寄せると下がることがあります。

単身引越しのざっくり相場感

| 距離の目安 | 通常期の目安 | 繁忙期の目安 |

|---|---|---|

| 〜15km | 3万〜5万円前後 | 4万〜7万円前後 |

| 〜50km | 4万〜6万円前後 | 5万〜8万円前後 |

| 〜200km | 5万〜8万円前後 | 7万〜10万円前後 |

引越し費用を下げるコツ

- 繁忙期を避ける(可能なら平日・月末以外に寄せる)

- 相見積もりを取る(同条件でも差が出やすい)

- 荷物を減らす(処分・売却で容積を落とす)

- 単身パックなど定額プランを検討する

相見積もりは、単に安い会社を探すだけじゃなく、相場感を掴む意味でも効きます。

見積もりを取るときは、荷物量を盛らずに正直に伝えたほうが後で揉めません。

段ボール数の目安や大型家電の有無で、料金が変わるので、そこは丁寧に揃えたいです。

あと盲点なのが、旧居と新居の搬出入条件です。

エレベーターなしの階段、トラックが停めにくい道幅、養生の有無で作業費が増えることがあります。

現地条件を写真で送れる会社だと話が早いので、活用するとラクです。

引越し費用は「時期」が一番コントロールしやすいです。

同じ荷物でも、日程の組み方で数万円変わることがあります。

一人暮らしはいくらあれば始められる?生活費

ここからは始めたあとに毎月かかるお金です。

初期費用だけクリアしても、月々が破綻すると続きません。

家賃と生活費をセットで見て、無理のない設計にしていきます。

生活費平均と家計調査の数字

一人暮らしの生活費は、地域とライフスタイルでかなり差が出ます。

それでも基準がないと怖いので、まずは平均的な数字で地面を作ります。

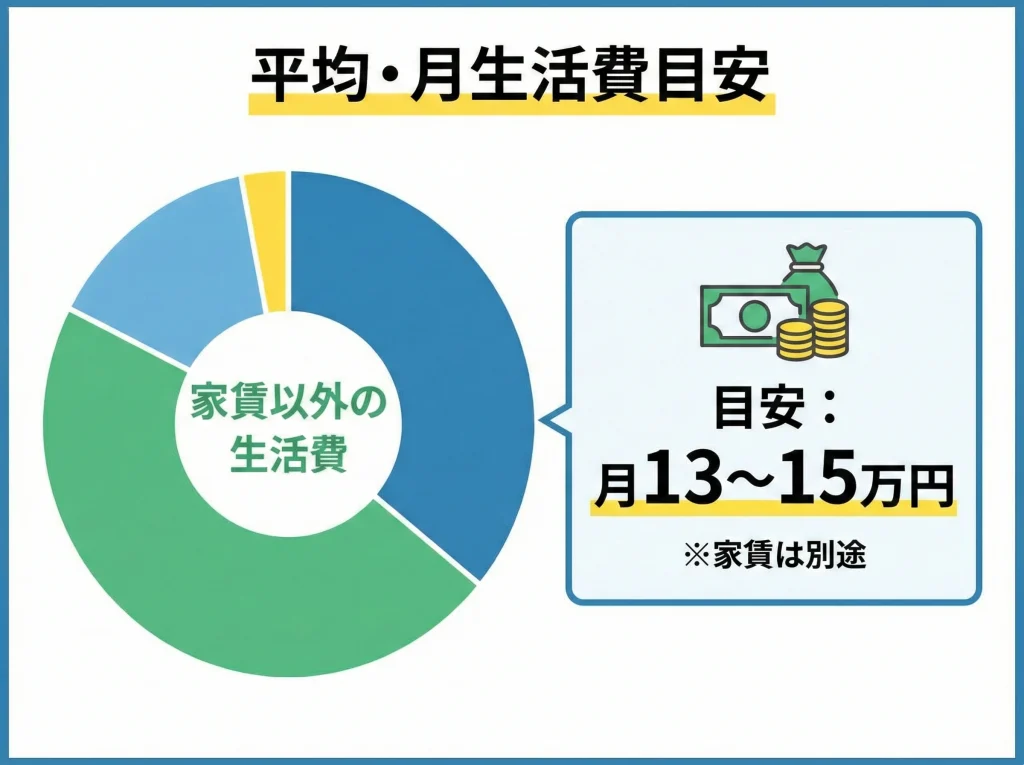

一般的には家賃を除いた生活費が月13万〜15万円くらいで語られることが多いです。

ここに家賃が乗るので、都市部だと一気に月の必要額が跳ねます。

平均の根拠としては、統計データを参照するとブレにくいです。

家計の実態に近い調査として、総務省統計局の家計調査が参考になります。

ただし、平均は平均であって、あなたの生活がそのまま平均になるわけではないです。

たとえば外食が多い人、趣味に課金する人、在宅時間が長い人は、平均より上に出やすいです。

逆に、固定費を絞って自炊が回る人は、平均より下にできる可能性があります。

生活費は「固定費」と「変動費」に割ると管理できる

大事なのは、平均値を鵜呑みにするより、あなたの支出を固定費と変動費に分けることです。

固定費は、家賃、通信費、サブスク、保険みたいに、放置すると毎月引かれるものです。

変動費は、食費、光熱費、交際費みたいに、あなたの行動で上下するものです。

固定費を一段下げると、毎月ずっと効くので、最初に手を付ける価値が高いです。

家賃を足したときの月額イメージ

家賃がいくらかで、月の必要額は一気に変わります。

ざっくりのイメージを置くための表なので、あなたの条件に合わせて調整してください。

| 家賃 | 生活費(家賃除く) | 合計の目安 | コメント |

|---|---|---|---|

| 5万円 | 13万〜15万円 | 18万〜20万円 | 地方〜郊外なら現実的 |

| 7万円 | 13万〜15万円 | 20万〜22万円 | 都市部でよくある帯 |

| 9万円 | 13万〜15万円 | 22万〜24万円 | 余裕を作るには工夫が必要 |

生活費が想像以上に膨らみやすいパターンや固定費の見直しは、別記事でも具体的にまとめています。

必要なら参考にどうぞ。

生活費の平均は、季節や物価、生活スタイルで変動します。

数字は目安として使い、あなたの家計簿や明細で実態を把握するのが確実です。

食費を抑える自炊と外食

食費は、固定費じゃないのに毎月ほぼ確実に発生するので、家計の体感に直結します。

ここが暴れると、節約しているつもりでもお金が残りません。

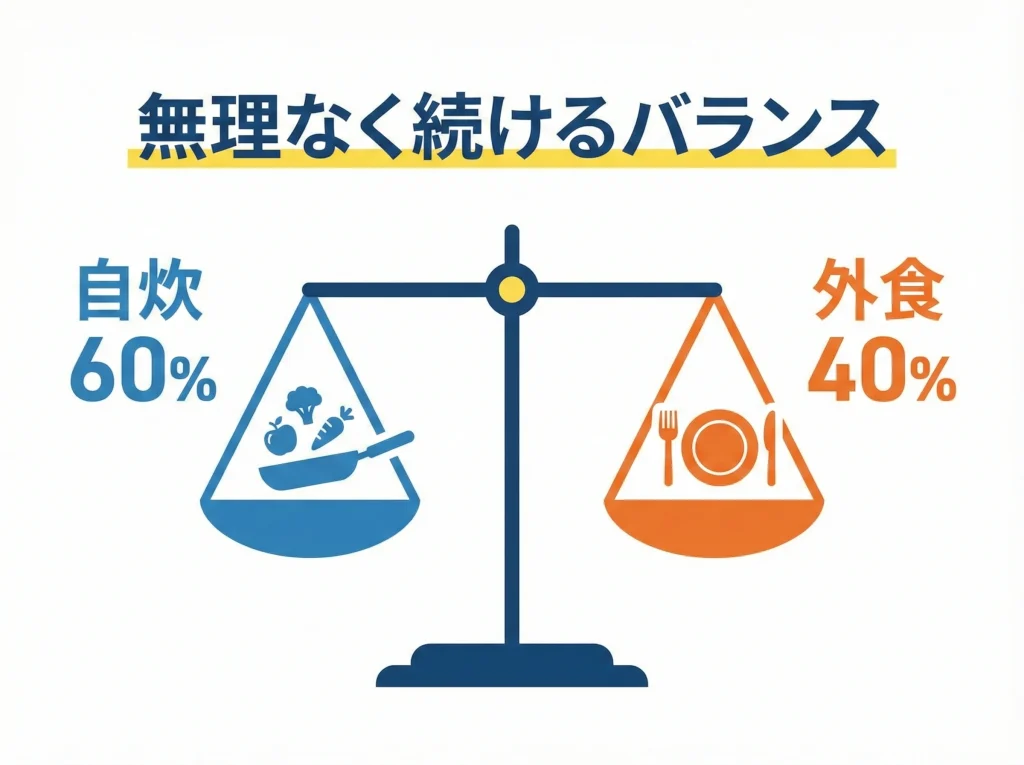

ただ、食費は我慢で削ると反動が来るので、私が推したいのは仕組みで整えるやり方です。

私が一人暮らしで一番ラクだと思うのは、自炊を完璧にしないことです。

毎日ちゃんと作ろうとすると折れます。

折れると外食とコンビニが増えて、逆に食費が膨らみます。

だから、自炊はゼロか100じゃなくて、30〜60くらいで回すのが続きます。

食費が上がる原因は「買い方」と「頻度」

食費が上がる人は、食材の単価が高いというより、買い方がブレていることが多いです。

たとえば、空腹でスーパーに行くと、不要なものまでカゴに入りがちです。

コンビニは便利だけど、主戦場にすると単価が上がりやすいです。

外食は悪じゃないけど、頻度が増えると家計への圧が強くなります。

食費を落としやすい現実的な動き

- 米・麺・冷凍野菜・卵・鶏むねあたりをベースにして回す

- 作り置きより作り置き風(多めに作って翌日も食べる)

- 外食は「回数」を決める(週1〜2など)

- コンビニは便利だけど、主戦場にしない

食費は、交際や仕事の都合でゼロにはできません。

なので、削るより上限を決めるほうが続きます。

たとえば月3万円台を狙うなら、週の予算に割って、超えそうなら翌週で戻すみたいな運用がラクです。

家計簿アプリでもメモでもいいので、食費だけは月中に一度見直すと暴走しにくいです。

自炊は「毎日やる」じゃなくて「外食を増やしすぎないための土台」です。

完璧を捨てて、回る仕組みに寄せると食費は下がりやすいです。

極端な節約で食事量を落とすのはおすすめしません。

体調を崩すと医療費や仕事への影響が出ることがあります。

無理のない範囲で、続く形に整えてください。

水道光熱費は都市ガスが有利

水道光熱費は季節で上下します。

夏と冬は上がりやすいので、平均だけで見ないのがコツです。

一人暮らしだと、在宅時間が長い人ほど電気代が上がりやすいです。

逆に、ほぼ寝に帰る生活だと下がりやすいです。

ガスについては、物件によって都市ガスかプロパンガスかが分かれます。

一般的にはプロパンのほうが割高になりやすいと言われます。

なので、家賃が安い物件でも、プロパンで毎月の光熱費が高くなると、トータルで逆転することがあります。

物件探しの段階でガス種別を確認しておくと、住んでから地味に痛いが減ります。

光熱費を落とすのは「習慣」より「設定」

節電って気合いでやると続かないので、設定で落とすのが現実的です。

エアコンは我慢より、温度設定とサーキュレーターで効率を上げるほうがラクです。

冷蔵庫は詰め込みすぎると効率が落ちるので、スペースを少し空けるほうが結果的に節約になります。

シャワーは温度を上げすぎるとガス代に刺さるので、冬ほど意識すると効きます。

物件選びで確認したいポイント

- 都市ガスかプロパンガスか

- 給湯器の種類と築年数

- エアコンの年式と台数

- 断熱性の雰囲気(窓・方角・すきま風)

IHやガスの比較も絡むので、もう少し深掘りしたい場合はこのあたりも参考になります。

光熱費は契約プランや使用量で大きく変わります。

電力・ガス会社の料金メニューは更新されることがあるので、最新の単価や条件は各社の公式サイトで確認してください。

通信費は格安SIMとWiFi

通信費は変えた瞬間から毎月効く代表格です。

スマホを大手キャリアのままにしているなら、格安SIMにするだけで月数千円単位で下がることもあります。

しかも一度変えたら、その効果がずっと続くので、節約の満足度が高いです。

通信費を見直すときは、まずあなたのデータ使用量を把握するのが最初の一歩です。

使っていないのに大容量プランを払っている人はめちゃくちゃ多いです。

逆に動画視聴やテザリングが多いなら、安さだけで選ぶとストレスが増えることもあります。

だから、安さと快適さのバランスを取るのが大事です。

通信費で見直しやすいポイント

- スマホはデータ使用量に合ったプランにする

- 自宅Wi-Fiは必要な人だけ導入する(テザリングで足りる人もいる)

- サブスクの重なりを整理する(動画・音楽・クラウドなど)

Wi-Fiは、必要な人にとっては満足度が上がる固定費です。

在宅勤務やゲーム、動画が多いなら安定性を優先したほうが幸福度が高いです。

逆に外にいる時間が長いなら、スマホ回線だけで十分な場合もあります。

ここは生活スタイルで答えが変わるので、あなたの1週間を思い出すと決めやすいです。

乗り換えのときに気を付けたいこと

契約更新月や解約金の有無は、必ず確認したいです。

端末の分割が残っていると、乗り換え後も支払いが続くことがあります。

キャリアメールを使っている人は、メールの引き継ぎ方法も確認したいです。

あと地味に大事なのが、本人確認書類や支払い方法の準備です。

引越し直後は住所変更が絡むので、手続きの順番をミスると面倒になりがちです。

通信費は「最初に一回やるだけで毎月ラクになる」節約です。

引越しが落ち着いたら、固定費の棚卸しとして早めに触るのがおすすめです。

手取り別の家賃ライン30%

家賃は一人暮らしの最大固定費です。

よく手取りの3分の1と言われますが、私の体感だとそれだと余裕が薄いことも多いです。

できれば25%〜30%くらいに収めると、急な出費にも耐えやすくなります。

この見出しの30は、30%ラインを意識するための目印だと思ってください。

家賃(管理費込み)の上限を考えるなら、こういう式がシンプルです。

家賃(管理費込み) ≦ 手取り × 0.25〜0.30です。

| 手取り | 家賃の目安(30%) | 家賃の目安(25%) |

|---|---|---|

| 15万円 | 4.5万円 | 3.75万円 |

| 18万円 | 5.4万円 | 4.5万円 |

| 20万円 | 6万円 | 5万円 |

| 25万円 | 7.5万円 | 6.25万円 |

30%に収めると何がラクになるのか

家賃を30%以内に収めると、生活費が多少ブレても耐えやすくなります。

たとえば冠婚葬祭や家電の故障みたいな突発イベントが来ても、家計が一撃で崩れにくいです。

貯金も、頑張って絞り出すより、自然に残る形に寄せやすいです。

逆に家賃が35%や40%に行くと、毎月の自由度が一気に消えます。

家賃を決めるときは「家賃以外の固定費」も一緒に見る

家賃だけ守っても、他の固定費が太いと結局苦しくなります。

たとえば通信費が高い、サブスクが多い、ローンやリボがあると、家賃の余裕が削れます。

なので、家賃は単体じゃなく、固定費の合計で見てください。

もし都市部で家賃を下げにくいなら、他の固定費を強めに削ってバランスを取る方法もあります。

通勤コストと時間も「家賃の一部」だと思うと失敗しにくい

家賃を下げるために遠くに住むと、交通費や時間コストが増えます。

その結果、外食が増えたり、疲れて散財したりして、トータルで負けることもあります。

だから、家賃だけで勝負せず、あなたの生活リズムに合う場所を選ぶのが長期的にラクです。

家賃ラインは「守れば絶対正解」というものではありません。

あなたの固定費、働き方、貯金の優先度で最適値は変わります。

不安が強い場合は、家計の状況を整理したうえで専門家に相談するのも選択肢です。

一人暮らしはいくらあれば始められる?節約術

最後はどうやって必要額を下げるかと、続けられる設計です。

貯金が少なくても始める道はあります。

ただし、無理のあるスタートは後で詰むので、削る場所と残す場所を分けていきます。

貯金はいくら必要か、生活防衛資金

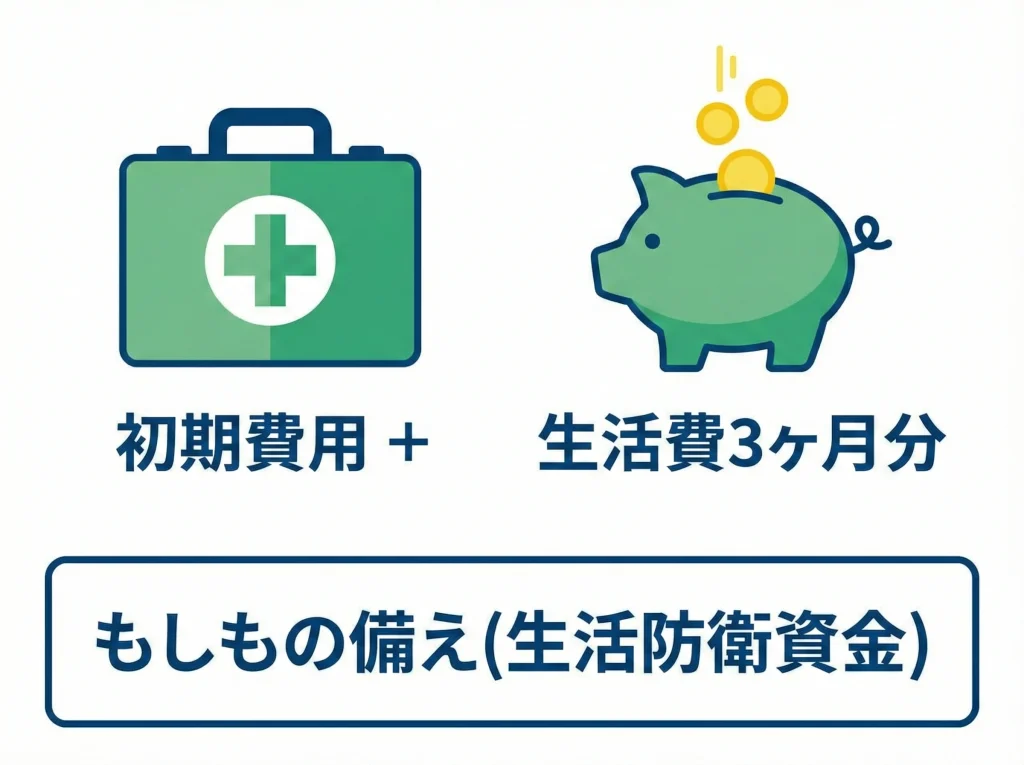

一人暮らしを始める前に用意したいのは、初期費用だけじゃなく生活防衛資金です。

これは、生活が回り始めたあとに起きる予想外に耐えるための現金の厚みです。

ざっくり言うと、初期費用+最低1〜3ヶ月分の生活費を目標にすると、スタート後の事故が減ります。

新社会人の最初は、想像以上に出費が増えがちです。

スーツや靴、飲み会、交通費、研修関連みたいに、生活費とは別の出費が出ます。

学生からの独立でも、教科書、サークル、交際費で一時的に膨らむことがあります。

だから、生活費の1ヶ月分だけ残すより、余裕があるなら3ヶ月分あると精神的にラクです。

最低ラインの考え方

- 入居時に必要:契約初期費用+引越し+最低限の家具家電

- 残しておきたい:生活費1ヶ月分(できれば3ヶ月分)

生活防衛資金が効くリアルな場面

冷蔵庫や洗濯機が突然壊れたときに、現金がないと詰みやすいです。

引越し直後に体調を崩して、バイトや残業ができなくなると収入が落ちることもあります。

家賃の支払いは待ってくれないので、現金の厚みがそのまま安心になります。

この安心があると、結果的に安いものを衝動買いして失敗する確率も下がります。

貯金の作り方や、生活しながら増やす現実的な手順は別記事で詳しく書いています。

必要なら合わせてどうぞ。

この記事は資金計画の考え方をまとめたもので、投資や借入れの判断を断定するものではありません。

不安が強い場合は、家計の状況を整理したうえで、金融機関や専門家に相談するのも手です。

最終的な判断はあなた自身の責任で行ってください。

ゼロゼロ物件とフリーレント

初期費用を下げたいなら、まず強いのが敷金・礼金なし(ゼロゼロ)とフリーレントです。

入居時の一括支払いを落とせるので、貯金が薄いときの選択肢になります。

ただ、入口が安いぶん、出口や途中の条件が付くことがあるので、そこを理解して使うのが大事です。

ゼロゼロ物件は、敷金と礼金がないことで初期費用が軽く見えます。

でも、退去時クリーニング代が固定で請求されるなど、別の形で回収されることがあります。

フリーレントは、一定期間の家賃が無料になる仕組みなので、二重家賃のストレスを減らしやすいです。

一方で、短期解約違約金が付いていることもあるので、引越しが多い人は注意したいです。

見るべきポイント

- 退去時クリーニング代が固定で乗るか

- 短期解約違約金があるか(◯ヶ月未満で家賃1ヶ月分など)

- 家賃や管理費が相場より上乗せされていないか

総額で損しないための考え方

比較するときは、入居時の合計だけじゃなく、想定居住期間での総額を見たいです。

たとえば2年住むなら、月々が少し高いだけで合計は簡単に逆転します。

逆に半年〜1年で引越し予定なら、初期費用を軽くできるメリットが大きいです。

なので、あなたがどれくらい住む可能性が高いかを先に決めると判断が早いです。

ゼロゼロやフリーレントは損ではありません。

ただ、契約書面を確認して納得してから進めるのが安心です。

入口の安さに飛びつく前に「出口で何が起きるか」をセットで見ると失敗しにくいです。

総額で比べれば、ゼロゼロもフリーレントも強い武器になります。

UR賃貸は礼金なし保証人不要

条件が合うなら、UR賃貸はかなり分かりやすい選択肢です。

一般的に礼金なし・仲介手数料なし・更新料なし・保証人不要といった仕組みが特徴で、初期費用の透明性が高いのがメリットです。

契約時に何が必要で、何が不要かがハッキリしているので、資金計画が立てやすいです。

一方で、UR賃貸にもルールや条件があります。

収入条件や入居審査の考え方があり、誰でも無条件に入れるわけではありません。

人気のエリアや物件は、空きが出にくいこともあります。

だから、URがハマるなら早めに候補として動かすのが良いかなと思います。

URが向きやすい人の特徴

- 初期費用の不透明さが苦手

- 更新料や礼金が心理的にきつい

- 保証人の用意が難しい

- 中期以上で住む可能性が高い

民間賃貸と比べるときのコツ

URは月々の家賃が相場と比べてどうかを見たいです。

初期費用が軽くても、月々が高いなら長期では逆転する可能性があります。

逆に、更新料がないぶん、長期で効いてくるケースもあります。

あなたの居住期間と、家賃ラインのバランスで判断すると納得しやすいです。

金額や制度の細部は変更される可能性があるので、最新条件は公式情報で確認してください。

不安がある場合は、契約前に窓口で説明を受けて、疑問を潰してから進めるのが安全です。

制度系の条件は、時期や物件で変わることがあります。

最終的な判断は、最新の公式情報と契約書面で確認してから進めてください。

シェアハウスで家具家電付き

とにかく初期費用を下げたい、家具家電を揃える余裕がないなら、シェアハウスは現実的な逃げ道になります。

家具家電が最初から揃っていることが多く、入居時の負担が軽いケースがあります。

敷金礼金が不要に近い形で、初期費用が数万円〜十数万円で済むこともあります。

この軽さは、貯金が少ないタイミングだとかなり大きいです。

ただし、シェアハウスは住まいというより生活環境です。

家賃や初期費用だけで選ぶと、生活のストレスで消耗する可能性があります。

なので、費用と同じくらい、ルールや相性の確認が大事です。

合う人・合わない人

- 合う:初期費用を抑えたい/荷物が少ない/交流が苦じゃない

- 合わない:生活リズムが繊細/音や共有ルールがストレスになりやすい

内見で見たいポイント

共用部の清潔さは、運営の質が出やすいです。

シャワーやキッチンの混雑具合は、生活のしんどさに直結します。

入居者の年齢層や生活時間帯も、相性の重要ポイントです。

ハウスルールの厳しさは、合う人には快適で、合わない人にはストレスになります。

ここはあなたの性格に合わせて選ぶと後悔しにくいです。

短期で一人暮らしの土台を作って、貯金ができたら賃貸に移る、みたいな使い方もアリです。

いきなり理想の部屋に飛ばず、段階を踏むのは賢い戦略だと思います。

とくに地方から都市部に出るときは、最初の半年だけシェアで土地勘を作るのも現実的です。

シェアハウスは「初期費用を圧縮して、時間を買う」選択肢です。

合う環境を選べれば、貯金と生活の立て直しにかなり効きます。

一人暮らしはいくらあれば始められる?まとめ

一人暮らしはいくらあれば始められるかは、家賃と契約条件でレンジが大きく変わります。

目安としては、契約初期費用が家賃の4〜6ヶ月分で、そこに引越し費用と家具家電・日用品が加わるイメージです。

だから、家賃を決めるときは、月々の支払いだけじゃなく、入居時の一括支払いまでセットで考えるのが安全です。

続けられる設計にするなら、家賃は手取りの25%〜30%くらいを目安にして、生活防衛資金を残した状態でスタートできるのが理想です。

貯金が少ない場合は、ゼロゼロ物件やフリーレント、UR賃貸、シェアハウス、そして中古活用で初期費用を圧縮できます。

スタートで背伸びしすぎると、後からずっと苦しくなるので、最初は生存ラインで走って、あとで快適にするのが現実的です。

最後にやることチェック

- 家賃ラインを手取りの25〜30%で仮置きする

- 初期費用を家賃×5を基準に見積もる

- 引越しと家財を足して総額を出す

- 生活防衛資金を最低1ヶ月分残す

最後にもう一度です。

金額はあくまで一般的な目安で、物件や契約条件で変動します。

見積書の内訳は必ず確認し、正確な情報は各社の公式サイトや不動産会社の説明で確認してください。

迷いが大きい場合は、家計の整理をしたうえで専門家に相談するのも安全です。

【ひとり暮らし歴20年超の“ゆるミニマリスト”】

こんにちは。「ひとりサバイブ」管理人のODAです。

大学入学と同時にソロライフを始め、気づけば20年オーバー。

引っ越し回数は10回、住んだ間取りは6畳一間から2LDKまでひと通り。

【趣味は旅行と料理】

・仕事の合間にLCCでふらっと弾丸旅。

・現地のローカル飯を家で再現するのが至福の時間です。

【お金のポリシー】

・「我慢しない節約」がモットー。

・欲しい物は買う。でも“使わない物”は持たない。

・生活費は無理なく月20万円台をキープ。

【暮らしのスタンス】

・ミニマリストを名乗るには荷物が多いけれど、部屋は広く使いたい派。

・便利ガジェットや時短家電には投資して、そのぶん光熱費や固定費をこまめに見直します。

このブログでは、そんな“普通の人でも続く節約術”や“ひとり暮らしならではの楽しみ方”を、リアルな体験談ベースでゆるく発信中。

旅行先で拾ったアイデアや、ひとりディナーの簡単レシピなども混ぜ込んでいきます。

あなたのソロライフがちょっと軽く、ちょっと楽しくなるヒントをお届けできたら嬉しいです。