一人暮らしをしながら貯金って、思った以上に難しいですよね。

家賃や生活費が重いし、美容や交際費もゼロにはできないです。

なのにSNSを見ると平均貯金額の話が流れてきて、焦る気持ちだけ増えていく…そんな流れ、わりとあるあるかなと思います。

この記事では、平均貯金額と中央値の差、貯金ゼロの割合、貯金できない理由を整理しつつ、年収と手取りの目安、家賃や生活費の平均、節約のやり方までまとめます。

さらに、固定費の見直しや通信費節約、サブスク解約、家計簿アプリの支出管理、先取り貯金やボーナス貯金のコツも具体的に。

最後は、生活防衛資金の作り方と、結婚出産に備える貯金、新NISAのつみたて投資、iDeCoの注意点までつなげて、20代のうちに「不安を小さくするお金の整え方」を一緒に設計していきます。

記事のポイント

- 平均貯金額と中央値の違いを理解できる

- 生活費と固定費を見直す順番がわかる

- 手取り別の貯金目安を決められる

- 新NISAとiDeCoの使い分けがわかる

20代の貯金、女性の一人暮らし実態

ここでは「みんな、実際どれくらい貯金してるの?」というモヤモヤを、数字の見方からほどいていきます。

大事なのは、平均に振り回されず、自分の現実に合う基準を持つことです。

あなたの生活のまま使える「現実的な物差し」を作るところから、一緒に整えていきます。

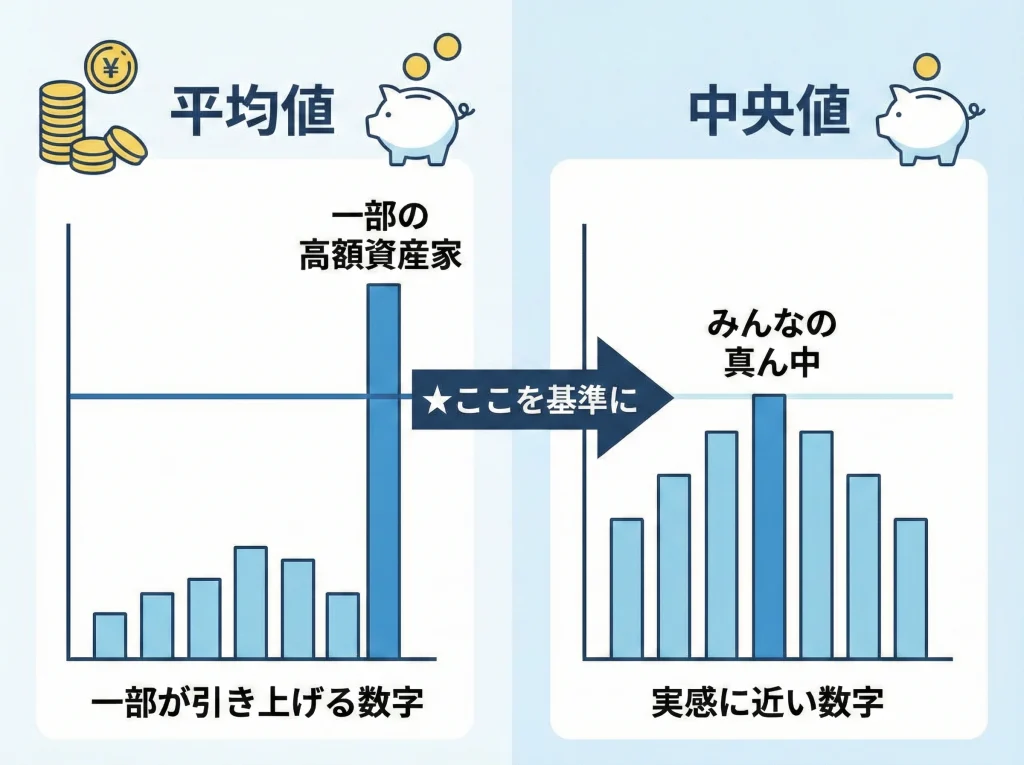

平均貯金額と中央値の差

まず押さえたいのは、貯金の話でよく出てくる「平均」って、体感とズレやすいことです。

金融資産は一部の人が大きく持っていると、平均がグッと引き上げられます。

だから、平均だけ見て「私、全然ダメだ…」って落ち込むのは、ちょっともったいないです。

ここで役に立つのが中央値です。

中央値は、並べたときの真ん中なので「大多数の体感」に近いことが多いです。

ざっくりのイメージとして、20代単身の平均が100万円台でも、中央値は1桁〜数十万円という差が出ることも珍しくありません。

つまり、「平均より少ない=終わり」ではなく、分布がそもそも偏っているんです。

ここを理解すると、比べる相手が「世の平均」から「自分の行動」に切り替わります。

そして、この切り替えができると、貯金は加速しやすいです。

なぜなら、貯金って結局、生活設計と習慣で決まるからです。

平均を追うと、見栄の支出や無理な節約に走って、どこかで反動が来がちです。

逆に中央値や自分の基準を知ると、現実に合うペースを作れるので、続きます。

| 見る指標 | どういう意味? | 受け取り方のコツ |

|---|---|---|

| 平均値 | 全員の合計÷人数 | 一部の高額層で上がりやすい |

| 中央値 | 並べた真ん中の人 | 「ふつうの体感」に近い |

ここで一つだけ、現場っぽい話をすると、平均を追って「毎月いくら貯めなきゃ」って思うほど、生活の満足度が下がって続かないことが多いです。

生活の満足度が下がると、ストレス発散の出費が増えて、結局トントンになります。

だから私は、まず「中央値っぽい現実」と「自分の支出構造」を押さえたうえで、伸ばせるところだけ伸ばすのが良いと思っています。

貯金はマラソンなので、短距離走のテンションで走ると息切れします。

ここだけ先に結論:平均は参考、中央値は現実。比べるなら「去年の自分」と比較する方が、メンタル的にも安定します。

貯金ゼロの割合を知る

貯金がほぼゼロの人って、実はけっこういます。

20代は社会に出たばかりで、家電や家具、引っ越し、初期費用、仕事の立ち上がり…と、スタートコストが重なりがちです。

しかも一人暮らしだと、必要なものを「自分の財布だけで」揃えることになります。

カーテン、寝具、冷蔵庫、洗濯機、電子レンジみたいな必需品は、地味に積み上がるんですよね。

だから「今ゼロ」自体は珍しくないし、恥でもないです。

ただ、問題はゼロのままだと、急な出費(家電の故障、病気、冠婚葬祭)に対応できないことです。

対応できないと、分割払い、リボ、カードローンに逃げやすくなります。

ここが怖いのは、支出が増えるだけじゃなくて、精神的に「追い詰められる」点です。

追い詰められると、人は正しい判断がしづらくなります。

そして判断が鈍ると、さらにお金のミスが増えるという悪循環が起きがちです。

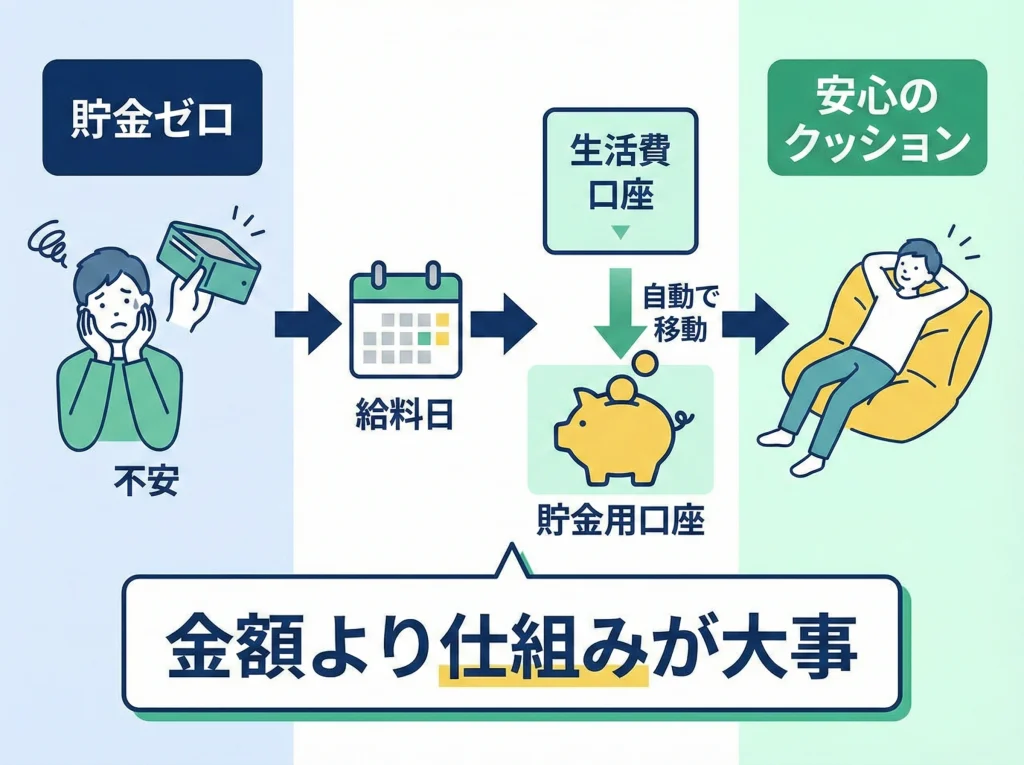

だから、貯金ゼロを責めるより、まずは「事故が起きたときのクッション」を最優先に作るのが現実的です。

クッションがあるだけで、選べる道が増えます。

たとえば転職や引っ越しも、焦って決めずに済みます。

私は、貯金ゼロから抜ける最初の一歩は「金額」より「仕組み」だと思っています。

月5,000円でもいいので、給料日に先に避難先(貯金口座)へ逃がす流れを作るのがコツです。

この「先に逃がす」ができると、貯金がゼロの状態から抜けやすいです。

逆に「余ったら貯金」は、ほぼ余りません。

余らない前提で作るほうが、結局ラクです。

注意:借入がすでにある場合は、貯金より先に返済計画の見直しが必要なこともあります。金利や返済条件で最適解が変わるので、不安なら専門家に相談するのが安全です。

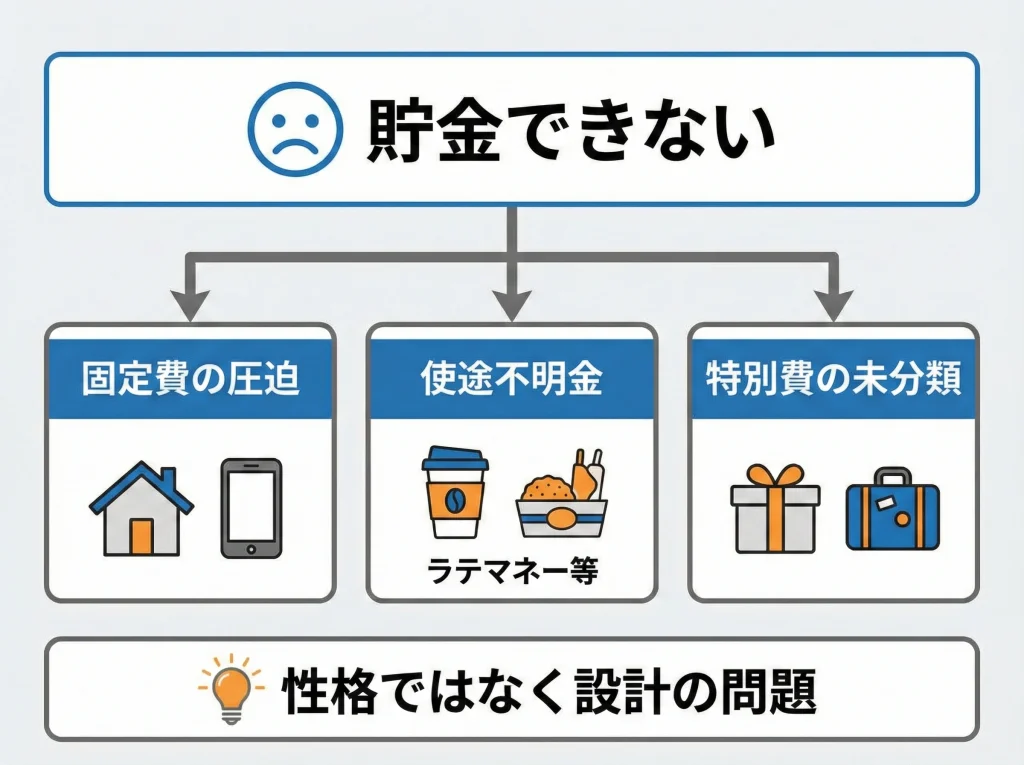

20代女性の貯金できない理由

20代女性の一人暮らしは、単純に「使いすぎ」だけが原因じゃないです。

手取りが伸びにくい時期に、家賃・光熱費・通信費の固定費がのしかかりやすいです。

さらに美容や身だしなみの支出も、仕事や社会生活を考えると必要経費になりやすいです。

ここを全部「浪費」と扱うと、現実とズレます。

現実とズレると、節約計画が破綻します。

そして破綻すると「どうせ無理」で投げやすくなります。

だから、私はまず「必要な支出は守って、減らせる支出だけ狙う」って考え方を推します。

加えて、行動面では「今バイアス(目の前の満足を優先)」や「現状維持(見直しが面倒)」が刺さりやすいです。

特に、ラテ代やコンビニなどの小さい支出が積み重なると、気づかないうちに月1万円〜2万円が溶けます。

この「気づかないうち」が厄介で、家計簿をつけていないと本当に見えません。

見えない支出は、対策も立てられません。

なので、ここはメンタルの問題というより、情報不足の問題になりがちです。

さらにもう一つ、20代あるあるとして「特別費」が別枠になっていないケースがあります。

特別費って、旅行、美容院、誕生日、冠婚葬祭、帰省みたいなやつです。

これを毎月の生活費に混ぜると、月によって赤字になって、貯金計画が崩れます。

崩れた結果、翌月に取り返そうとして無理して、また反動が来ます。

なので、貯金できない理由は「性格」じゃなくて、設計と分類が甘いだけのことも多いです。

ここを整えるだけで、月1万円くらいは割と現実的に生まれます。

貯金できない状態は、気合不足というより「設計がない」だけのことが多いです。まずは固定費を整えて、残りで生活する形に寄せる方がラクになります。加えて、特別費を別枠にするだけで月の赤字が減りやすいです。

よくある詰まりポイント

- 家賃が手取りに対して高い

- 通信費やサブスクが増殖している

- 支出の全体像が見えていない

- 特別費(美容院・旅行・冠婚葬祭)が別枠になっていない

もしあなたが「私、どれにも当てはまるかも」って感じたなら、それは逆に伸びしろです。

当てはまるポイントが分かるほど、打ち手が明確になります。

年収と手取り月収の目安

貯金の計画を立てるなら、まず「手取り」の感覚が必要です。

年収は同じでも、住民税や社会保険、会社の制度で手取りは変わります。

なので、ここではあくまで目安として見てください。

ざっくり把握しておきたいのは、20代前半と後半で、手取りの幅が変わりやすいことです。

昇給や転職で伸びる人もいれば、業界や雇用形態で伸びづらい人もいます。

そして手取りが伸びづらいほど、家賃比率が貯金の天敵になります。

だから、年収の話はマウントのためじゃなくて、設計のために使うのが正解です。

「私の手取りで、貯金を作れる形はどれか」を考える材料ですね。

また、ボーナスの有無でも体感は変わります。

ボーナスがあるなら年2回で調整できますし、ないなら月々の黒字設計が重要になります。

さらに、同じ年収でも家賃や通勤、住んでいる地域の物価で余裕は変わります。

だから数字は、他人と比べるためじゃなくて、自分のルールを決めるために使うのがいいです。

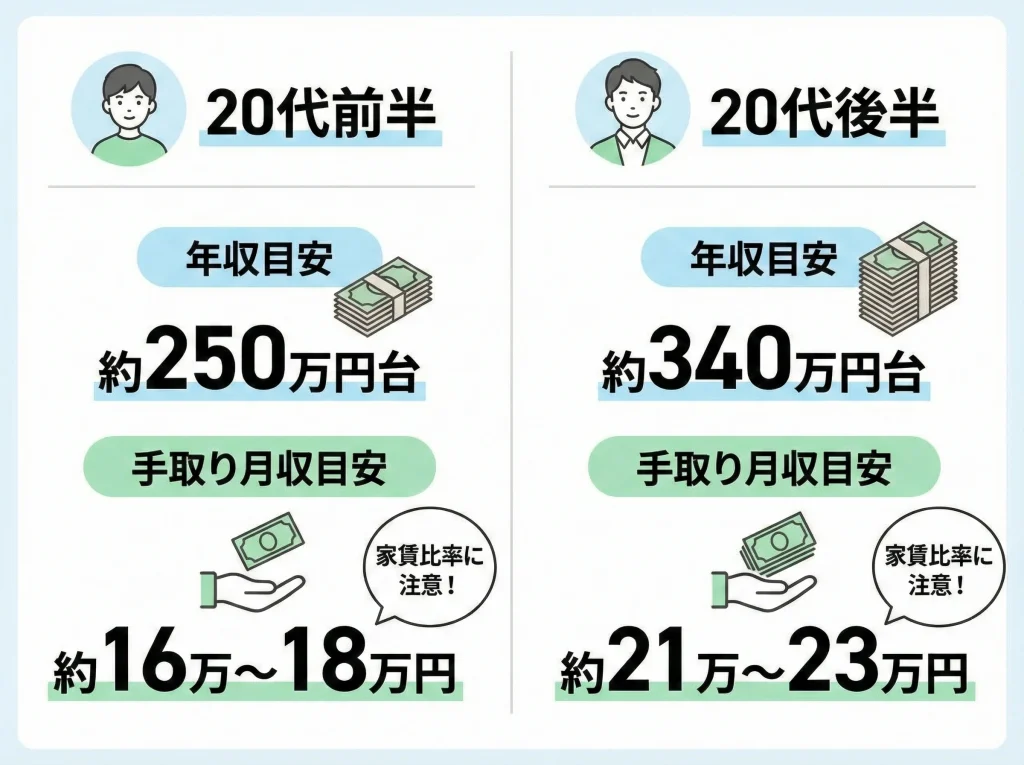

| 年齢層 | 年収の目安 | 手取り月収の目安 |

|---|---|---|

| 20〜24歳 | 約250万円台 | 約16万〜18万円 |

| 25〜29歳 | 約340万円台 | 約21万〜23万円 |

このレンジだと、一人暮らしは「生活するだけで精一杯」になりやすいです。

だからこそ、貯金は根性より先に、固定費の設計から入る方がうまくいきます。

そして、年収や手取りの目安を知ると「今の私が、毎月どれくらいの貯金を現実的に置けるか」が見えてきます。

目安が見えるだけで、貯金ってかなりやりやすくなるんですよね。

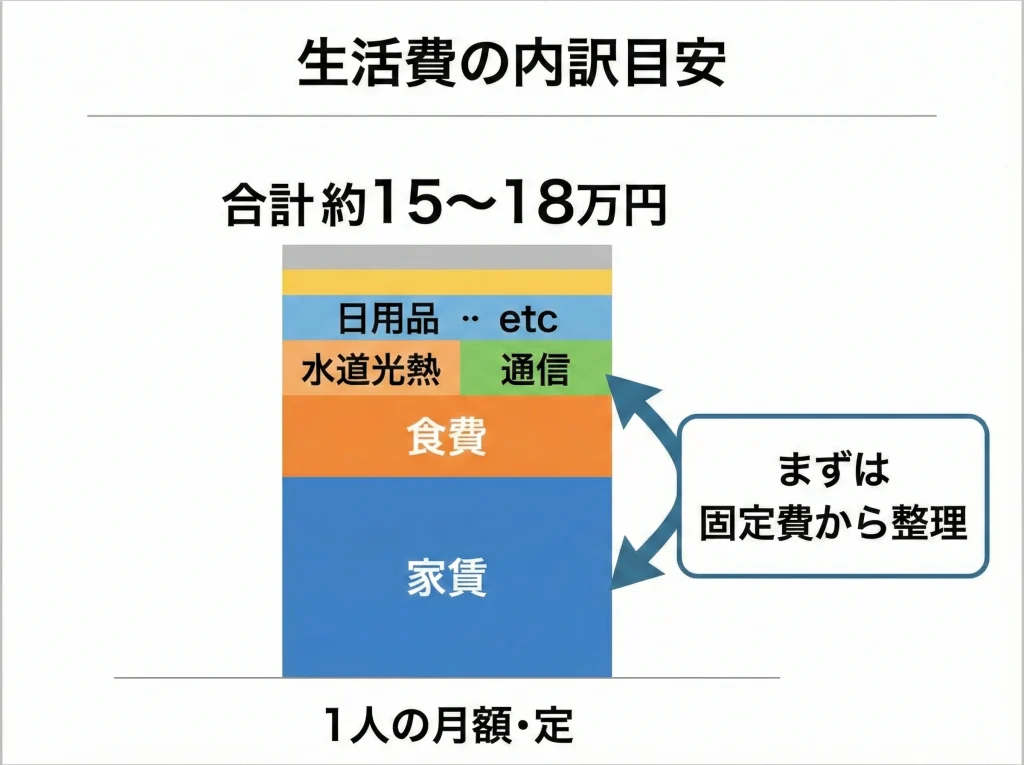

一人暮らし生活費の平均

一人暮らしの生活費は、地域や働き方で差が出ますが、月15万〜18万円あたりが目安として出てくることが多いです。

ここに家賃が上乗せされると、手取りに対して余裕が薄くなります。

生活費は、ざっくり「住居費」「食費」「水道光熱」「通信」「日用品」「教養娯楽」「美容・被服」で構成されます。

全部を削るのは現実的じゃないので、削りやすい固定費から先に触るのが定石です。

例えば食費って、ゼロにはできないし、無理な自炊は続かないこともあります。

一方で通信費やサブスクは、生活の満足度をそこまで落とさずに下げられることが多いです。

なので、生活費の平均を見たときは「私の内訳はどこが太いか」を見るのが大事です。

平均との差そのものより、内訳の偏りが課題を教えてくれます。

ここでおすすめなのが、まず1ヶ月だけでいいので、支出をカテゴリで分けて眺めることです。

眺めるだけで、意外と「毎週のコンビニ」や「なんとなくの外食」が見えてきます。

そして「見えたら勝ち」で、対策が打てます。

もう一つ、生活費の設計で重要なのが、年払い・不定期支出を月割りにすることです。

例えば、保険やサブスクの年払い、推し活のイベント、帰省の交通費みたいなやつですね。

これを月割りで積むだけで、急に赤字になる月が減って、貯金が守られます。

結果として「貯められてる感」が出て、続きます。

整え方のコツ:生活費は「削る」より「崩れない」ように組むのが先です。月割りの特別費を作ると、貯金が削られにくくなります。

一人暮らしの生活費をもう少し細かく掘りたい場合は、サイト内の別記事も参考になります。

家賃と美容費の負担感

女性の一人暮らしで家賃が上がりやすいのは、セキュリティや立地の条件が乗りやすいからです。

オートロック、2階以上、駅距離…このへんを優先すると、家賃は上振れしがちです。

そして家賃が上がると、固定費が増えて、貯金に回る余白が削られます。

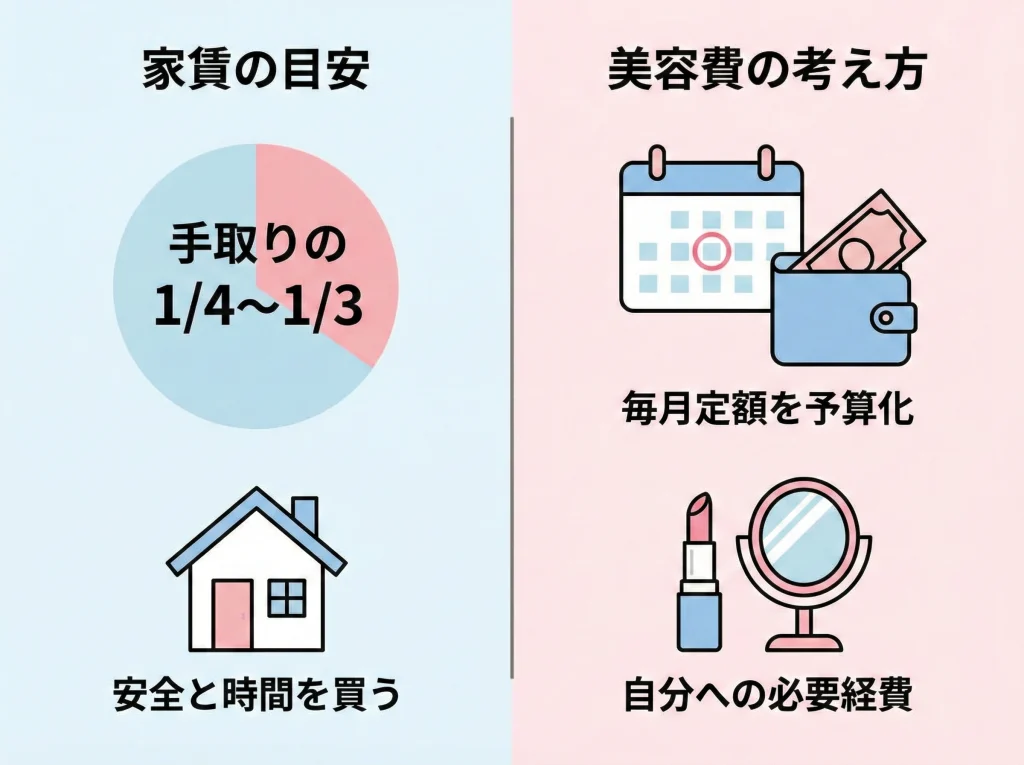

家賃はよく「手取りの3分の1」が目安と言われますが、実際はそれだと余裕が薄いことも多いです。

できるなら、手取りの4分の1〜3割くらいに収めると、貯金の余白が作りやすいかなと思います。

ただ、都市部だとその比率が厳しいこともあります。

その場合は、家賃を無理に下げるより「家賃以外の固定費を極限まで整える」方が現実的なことも多いです。

例えば通信費を下げて、サブスクを間引いて、保険を見直して、食費の無駄を減らす感じです。

一方で、美容費や被服費は、社会人としての身だしなみを考えると必要経費になりやすいです。

ここを無理にゼロにすると、反動で一気に使う月が出て、むしろ不安定になります。

なので、私は美容費は「予算化」がおすすめです。

毎月一定額をよけて、超えそうなら翌月に回すだけでも、気持ちがラクになります。

また、美容は固定費っぽく扱うと整います。

例えば美容院は「2ヶ月に1回」を月割りで積んでおくみたいなイメージです。

こうすると、急に大きな出費が来ても貯金が削られにくいです。

最後にもう一つだけ言うと、家賃は「安全」と「時間」を買っている面もあります。

治安や通勤時間を削りすぎると、疲れて外食や衝動買いが増えることもあります。

だから、家賃だけを悪者にせず、生活全体の最適化で見た方がうまくいきます。

「必要な支出は残しつつ、ムダだけ落とす」のが現実的です。

| 項目 | 考え方 | 整えるコツ |

|---|---|---|

| 家賃 | 固定費の中で最重要 | 比率が高いなら他固定費を削る |

| 美容費 | 必要経費になりやすい | 予算化して月割り管理 |

| 被服費 | 季節で波が出やすい | 「買う月」を決めて散財を防ぐ |

20代の貯金を増やす女性の一人暮らし

ここからは、貯金を「気合」じゃなく「仕組み」に変えるパートです。

少額でも回り始めると、一気にラクになります。

やることはシンプルで、順番が大事です。

貯金額の目安は生活費6ヶ月分

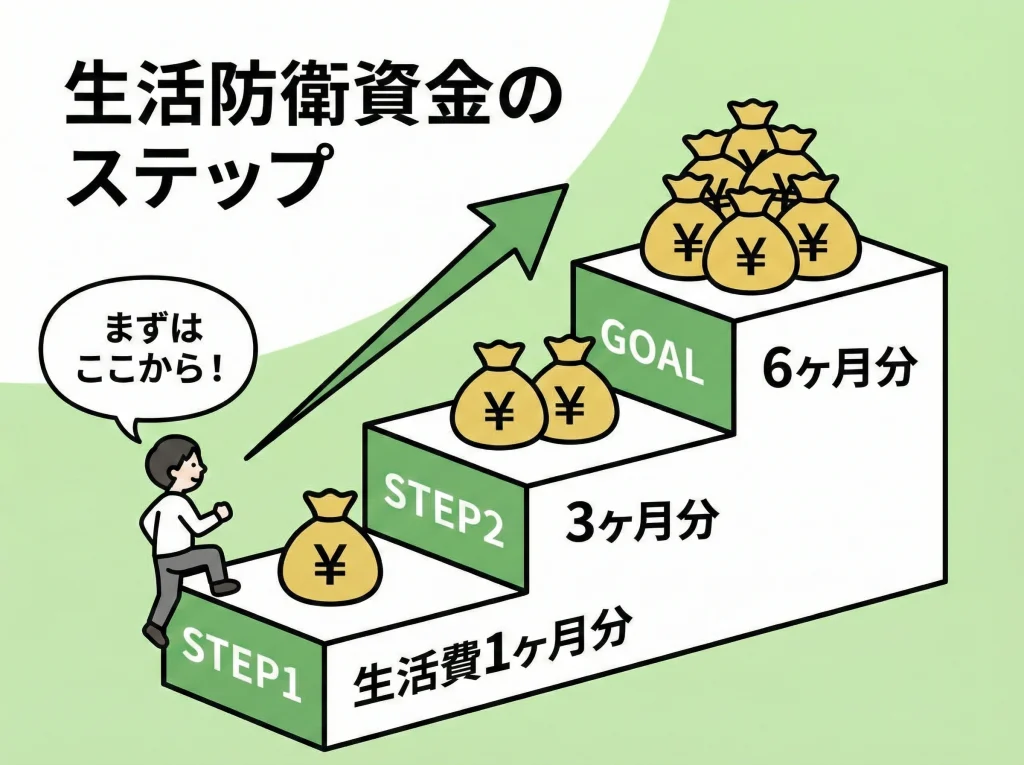

貯金の最初のゴールとしてよく言われるのが「生活費の3ヶ月〜6ヶ月分」です。

一人暮らしは、もし働けなくなったときに支出を分担できないので、ここは優先順位が高いです。

例えば生活費が月16万円なら、3ヶ月で48万円、6ヶ月で96万円です。

この金額があると、失業・転職・病気みたいな「詰みそうな瞬間」を避けやすいです。

逆に言うと、投資を頑張る前にこの土台があるかどうかで、精神の安定が変わります。

精神が安定すると、判断が安定します。

判断が安定すると、無駄な支出が減って、さらに貯金が進むという良い循環になります。

ここでありがちな失敗が「生活費6ヶ月分を最初から一気に狙う」ことです。

一気に狙うと、生活がきつくなって、結局続かないことが多いです。

なので私は、段階を刻むのがいいと思っています。

まずは1ヶ月分です。

次に3ヶ月分です。

それができたら6ヶ月分です。

この刻み方だと、達成感が出ます。

達成感が出ると、貯金が「我慢」じゃなくて「積み上げ」に変わります。

あと、生活費の定義も大事です。

家賃・食費・光熱・通信・日用品みたいな最低限のラインで計算すると、目標が現実的になります。

コツ:いきなり6ヶ月分を狙わず、まず1ヶ月分→3ヶ月分→6ヶ月分と段階に分けると続きます。生活費は「最低限ライン」で見積もると挫折しにくいです。

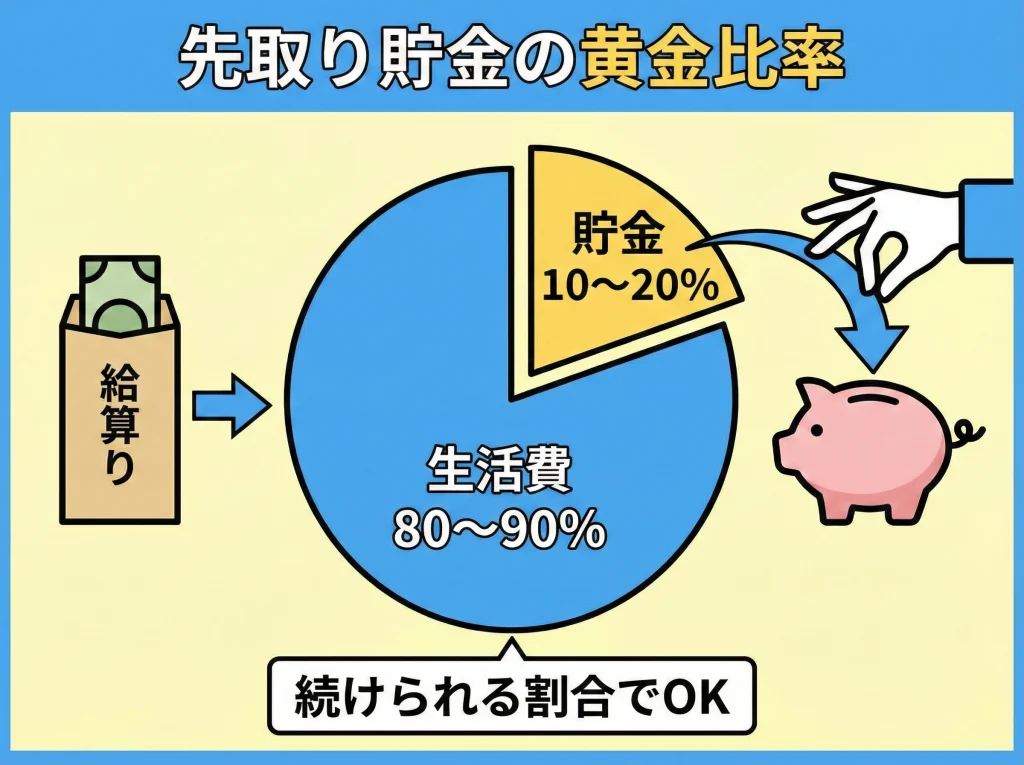

手取りの10%~20%貯金

貯金は「金額」より「割合」で決めた方がブレにくいです。

手取りが上がったら貯金も増えるし、逆に厳しい月は無理しすぎずに済みます。

目安としては手取りの10%〜20%がよく使われます。

ここで大事なのは、10%でも十分立派だということです。

いきなり20%にすると、生活が窮屈になって反動が来やすいです。

反動が来ると、散財して「全部台無し」って気分になりがちです。

でも実際は、台無しじゃなくて設計ミスなだけです。

なので、続けられるラインを見つけて、そこを固定する方が強いです。

さらに言うと、割合を決めるときは「手取りの中で、先に貯金を抜く」前提にします。

余ったら貯金だと、余りません。

だから、給料日に自動で貯金口座へ移すのが相性いいです。

この自動化ができると、10%は割と現実的になります。

もし10%でもキツいなら、まず5%でもいいです。

最初は「貯める筋肉」をつける段階だからです。

筋肉がつくと、同じ生活でも支出の無駄に気づきやすくなります。

そして気づいた分だけ、割合を上げられます。

| 手取り月収 | 10% | 15% | 20% |

|---|---|---|---|

| 15万円 | 1.5万円 | 2.25万円 | 3万円 |

| 20万円 | 2万円 | 3万円 | 4万円 |

| 25万円 | 2.5万円 | 3.75万円 | 5万円 |

| 30万円 | 3万円 | 4.5万円 | 6万円 |

いきなり20%が苦しいなら、まず10%で固定して、慣れたら15%へです。

続けられるラインが正解です。

大事なのは「今の生活が壊れないこと」なので、あなたのペースでOKですよ。

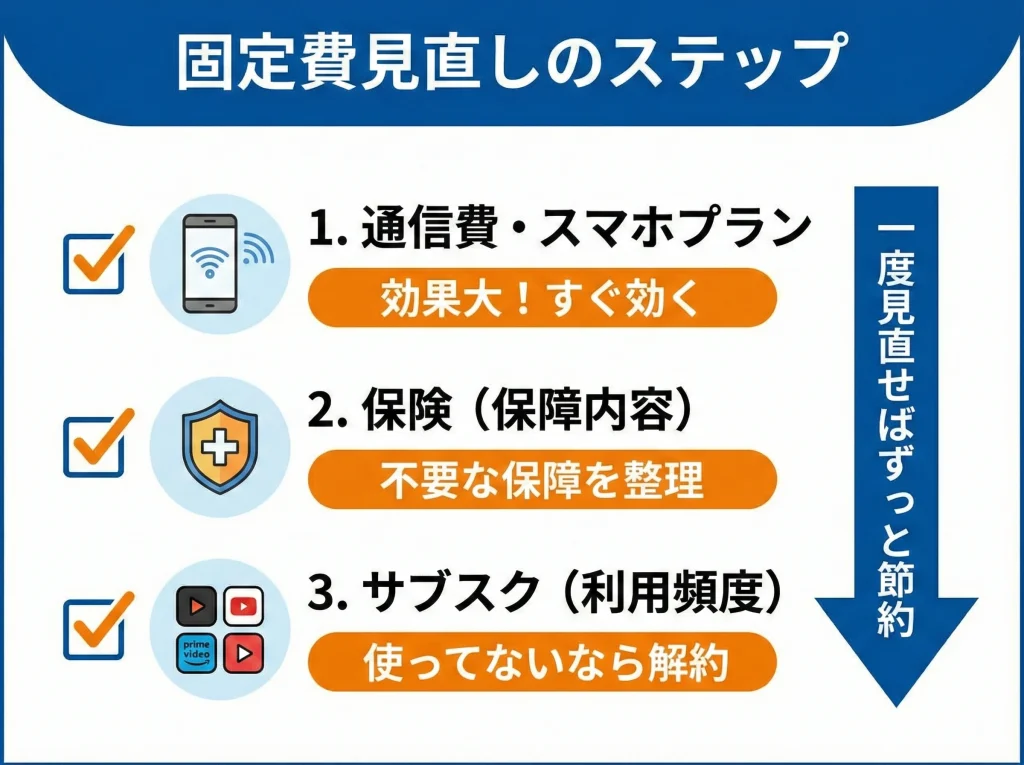

固定費見直しと通信費節約

貯金を増やすうえで即効性があるのは、固定費の見直しです。

固定費は一度下げると、毎月自動で効果が出ます。

これが強くて、変動費の節約よりもストレスが少ないことが多いです。

まず触る順番はだいたいこの流れがラクです。

なぜこの順番かというと、生活の満足度を落としにくい順だからです。

通信費は、プラン変更やオプション解約でスパッと下がることがあります。

サブスクも、使っていないものを止めるだけなので、痛みが少ないです。

保険は、必要以上に入っていると固定費が膨らむので、条件の棚卸しが効きます。

家賃は最強だけど、引っ越しが絡むので労力が大きいです。

だから、まずは「動かしやすい固定費」からやるのが続きます。

通信費は、見直しで月3,000円〜5,000円くらい動くこともあります。

年間にすると数万円なので、普通にボーナス級です。

しかも一度やると、翌月から勝手に効き続けます。

私はここを「毎月の自動昇給」だと思っています。

ただし、通信費を下げるときに注意したいのは、回線品質と容量です。

安くしてストレスが増えると、結局元に戻すことになりがちです。

なので、まずは現状の使用量を見て、必要十分なラインに合わせるのがコツです。

固定費の優先順位

- 通信費(プラン・オプション)

- 保険(入りすぎの整理)

- サブスク(使ってないもの)

- 家賃(更新タイミングで再検討)

固定費を見直すときは「全部完璧にやる」より、今日1個だけ潰すのが続きます。

通信プランだけ、サブスクだけ、保険の見積もりだけ、みたいに小さく刻むのも全然アリです。

固定費の見直しは、手続きが面倒に見えるけど、終わった瞬間からずっと効きます。やる気がある日に一気に片付けるのもいいし、1日1個だけ潰すのも続きやすいです。

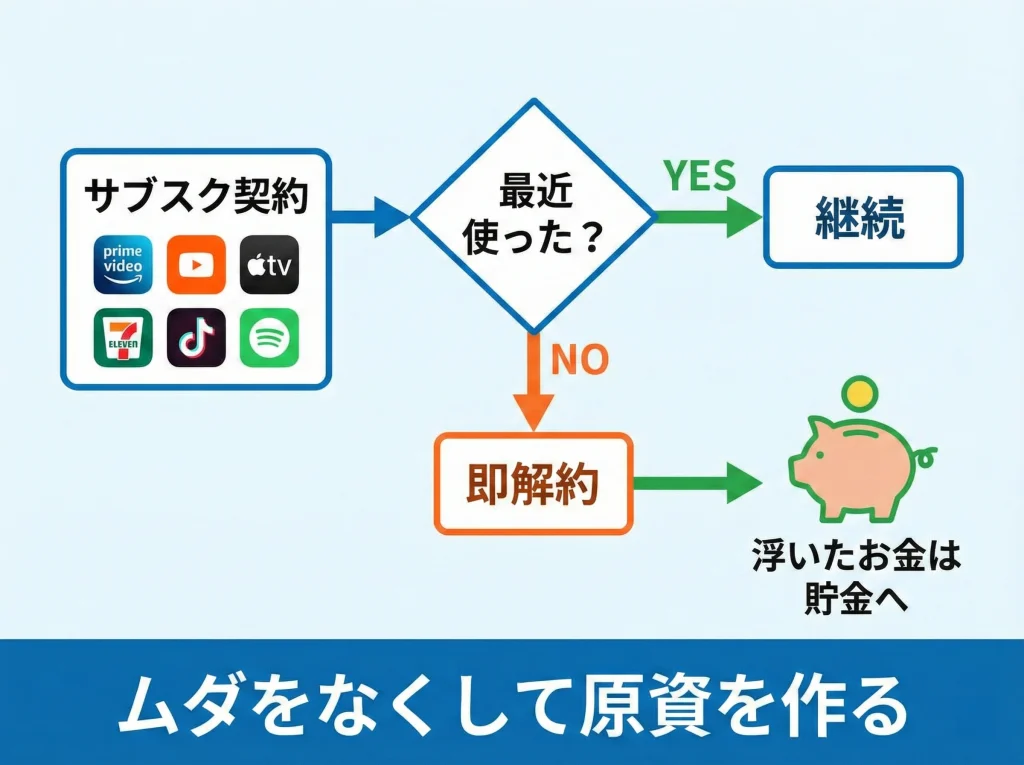

サブスク解約で支出減

サブスクは便利だけど、気づくと増殖します。

動画、音楽、漫画、クラウド、ジム、アプリ課金…月500円〜1,500円が何本もあると、合計で月5,000円〜1万円になってたりします。

ここが怖いのは「払ってる痛みが薄い」ことです。

一回の金額が小さいほど、人は気にしません。

でも、積み上がると固定費として家計を圧迫します。

おすすめは「契約一覧を作って、使用頻度でランク付け」することです。

毎週使うなら残すです。

月1回以下なら一旦止めるのがいいです。

解約しても、必要になったらまた入れます。

サブスクの強みは、出入りが簡単なことなので、遠慮しなくていいです。

あと、同系統が被っているケースも多いです。

動画が2つ、音楽が2つ、みたいなやつですね。

この場合は「よく使う方を1つ残す」だけで十分満足できることもあります。

それでも迷うなら、いったん両方止めてみるのも手です。

止めて困ったら、必要な方だけ戻す感じです。

そして、サブスク整理は、貯金の原資を作るのに相性がいいです。

浮いた分をそのまま先取り貯金に回すと、努力感がほぼゼロで貯金が増えます。

あと地味に盲点なのが、固定費として発生する支払いのルールです。

例えば受信料のように、放置のリスクがあるものは、感情と制度を分けて考えた方が安全です。

このへんを整理したい場合は、サイト内の別記事も参考になります。

サブスク整理のコツ:「使ってないのに契約してるもの」から切ると、満足度がほぼ落ちません。浮いたお金はそのまま先取り貯金に直結させると強いです。

家計簿アプリで支出管理

貯金が増えないときって、だいたい「どこで増えてるか分からない」状態です。

家計簿アプリは、その霧を晴らしてくれます。

手入力が苦手なら、銀行やカード連携で自動集計できるタイプがラクです。

大事なのは、1円単位を合わせることじゃないです。

支出の傾向を掴むことが目的です。

特に見たいのは「食費」「交際費」「美容費」「サブスク」「コンビニ」あたりです。

このへんは、あなたの生活の満足度にも直結するので、削りすぎ注意でもあります。

だからこそ、まずは「現状を知る」が先です。

現状を知れば、攻めるべきポイントと守るべきポイントが分かれます。

例えば、外食が多いなら、いきなり自炊100%にせず、回数を1回減らすだけでも十分です。

コンビニが多いなら、週に1回だけ「コンビニ禁止デー」を作るだけでも変わります。

こういう小さなルールが積み上がると、月の黒字が安定します。

安定した黒字があると、先取り貯金の額も上げやすいです。

あと、家計簿アプリで強いのが「予算機能」です。

美容費は2万円まで、交際費は1万円まで、みたいに枠を作ると、使っていい安心感が出ます。

安心感が出ると、逆に無駄遣いが減ることも多いです。

我慢より、枠を作るほうがうまくいきます。

私が見るチェック項目

- 毎月必ず出る固定費が増えてないか

- 週ごとの食費が跳ねるタイミング

- 特別費が月の赤字を作ってないか

家計簿は「つけること」自体が目的になると、だいたい続きません。

「次の一手を決めるための材料」だと思うとラクです。

家計簿は反省会じゃなく作戦会議。見えたら勝ちです。赤字の原因が見えた時点で、もう半分解決してます。

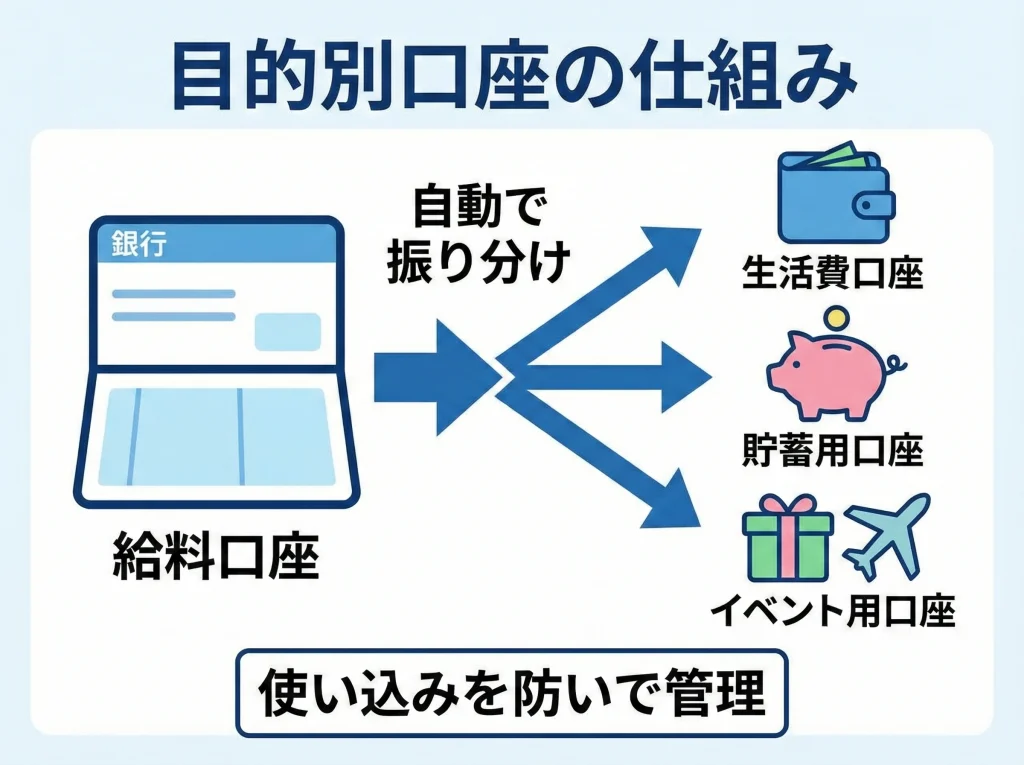

先取り貯金とボーナス貯金

貯金の最強ムーブは、先取りです。

給料が入ったら、まず貯金用口座へ自動で移すです。

残ったお金で生活するです。

これができると「余ったら貯金」が消えます。

余らない前提で設計できるので、気持ちがラクになります。

先取りでおすすめなのは、用途別に口座を分けることです。

生活費口座と貯金口座を分けるだけで、使い込みが減ります。

さらに余裕があれば、目的別貯金の口座を作るのもアリです。

引っ越し用、旅行用、自己投資用、みたいに名前をつけると、使い道がブレにくいです。

ボーナスがある人は、ボーナスを生活費に混ぜない方が貯まりやすいです。

例えば「ボーナスの半分は生活防衛資金」「残りは目的別(旅行・引っ越し・自己投資)」みたいに、使い道を先に決めておくのがコツです。

臨時収入は、ルールがないと一瞬で溶けます。

そして溶けると、自己嫌悪が来て、また散財する流れになりがちです。

だから、ルールで守るのが強いです。

もしボーナスがない場合でも、同じ考え方で「臨時収入」を扱えばOKです。

たとえば、残業代、祝い金、ポイント還元、フリマ売上なども臨時収入です。

この臨時収入の半分だけでも貯金へ回すと、1年後に差が出ます。

注意:先取りで生活が苦しくなるなら、金額を下げてOKです。続かない設定は、長期的に損になりやすいです。まずは小さく始めて、慣れたら増やすほうが安全です。

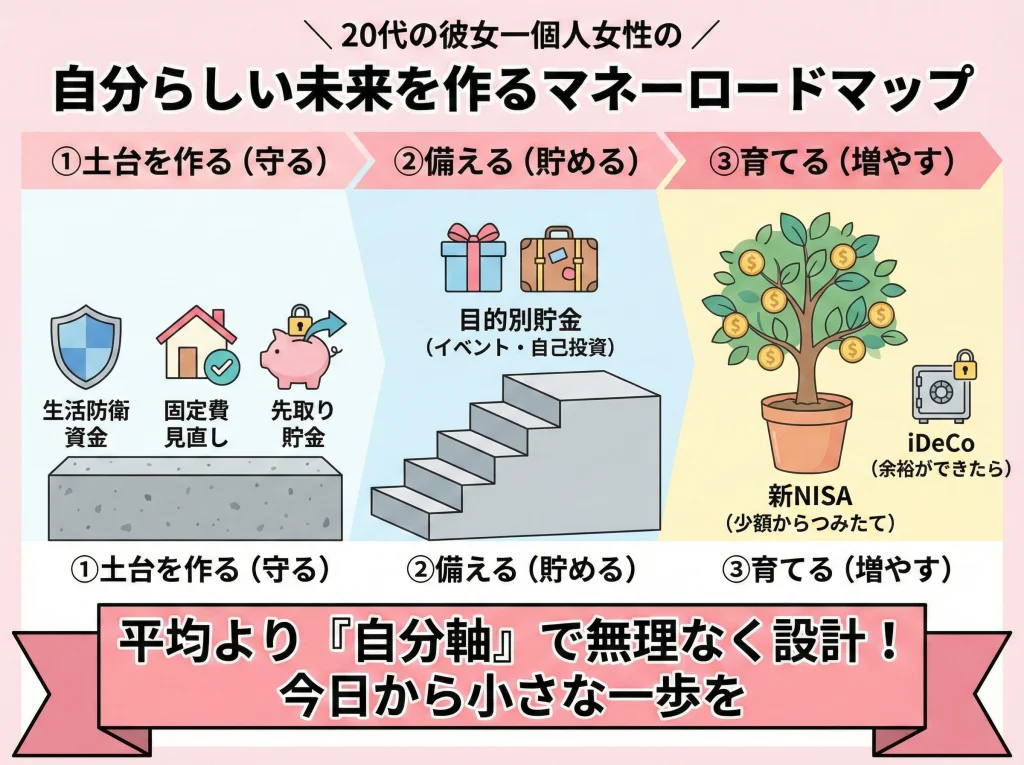

20代の貯金と女性の一人暮らし資産形成

最後は「貯める」から「整えて増やす」へです。

20代はライフイベントが多いので、無理に投資へ全振りせず、順番を守るのが安全です。

ここでは、貯金と投資を混ぜずに、役割で分ける考え方を整理します。

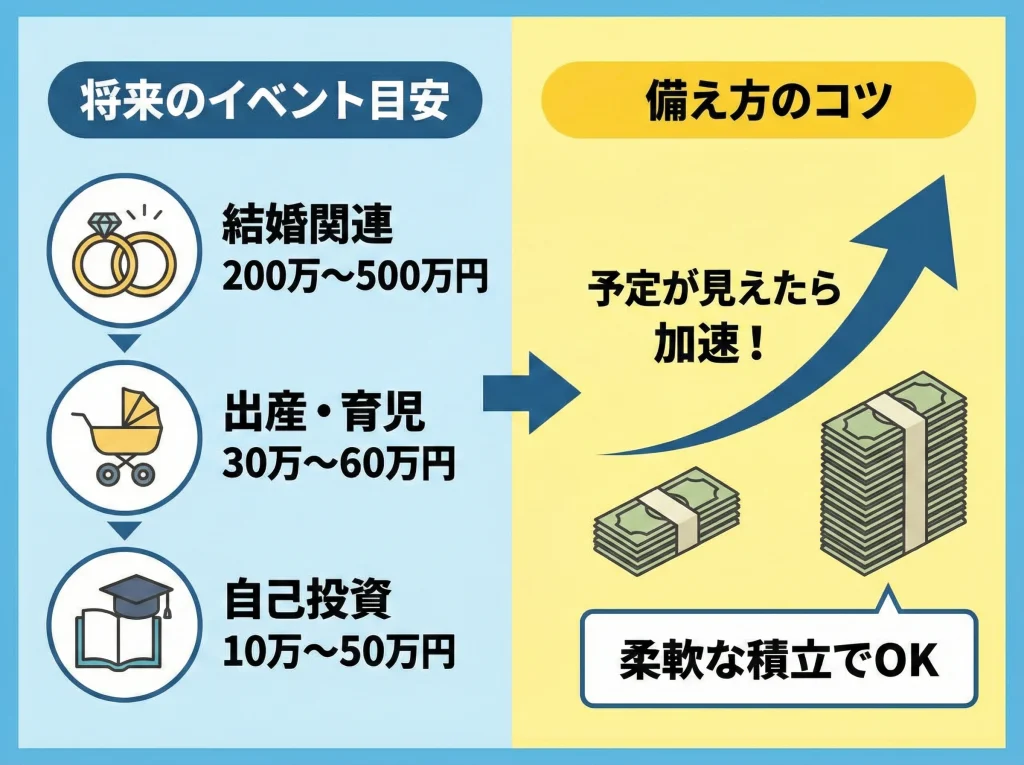

結婚出産に備える貯金

将来の予定がはっきりしていなくても、結婚や出産はお金が動きやすいイベントです。

ここを「そのとき何とかする」にすると、結局はカード払いになって、後から苦しくなることもあります。

特に結婚は、式をするかどうか、旅行をどうするか、新生活をどうするかで、金額が大きく振れます。

出産も、制度があるとはいえ、準備品や通院、産後の生活で自己負担が出やすいです。

だから、貯金の段階で「目的別」を混ぜておくと強いです。

目的別って言っても、最初はざっくりでOKです。

「引っ越し・家電」「イベント」「自己投資」みたいに、3つくらいでも十分回ります。

そして、予定が見えたタイミングで、そこに厚く積むのが現実的です。

将来の全部を今から満額で貯めようとすると、生活が窮屈になって続きません。

続かない設計は、結局崩れます。

なので、私は「小さく積んで、予定が見えたら加速」派です。

もう一つ大事なのが、パートナーができたときの話し合いです。

結婚関連費用は、片方が抱えるとしんどいので、価値観のすり合わせが重要です。

そのためにも「私はこのくらいは備えてる」という状態は、交渉力にもなります。

貯金って、ただの金額じゃなくて、選べる自由の量なんですよね。

| イベント | 費用の目安 | 貯め方の考え方 |

|---|---|---|

| 結婚関連 | 200万〜500万円 | 予定が出たら目的別口座 |

| 出産・育児準備 | 30万〜60万円 | 自治体・制度も確認しつつ備える |

| 転職・学び直し | 10万〜50万円 | 自己投資枠として積立 |

ここで大事なのは、全部を今すぐ満額で用意しなくていいことです。

「予定が見えたら積立を強める」で十分間に合うケースも多いです。

あくまで一般的な目安なので、あなたの状況に合わせて調整してください。

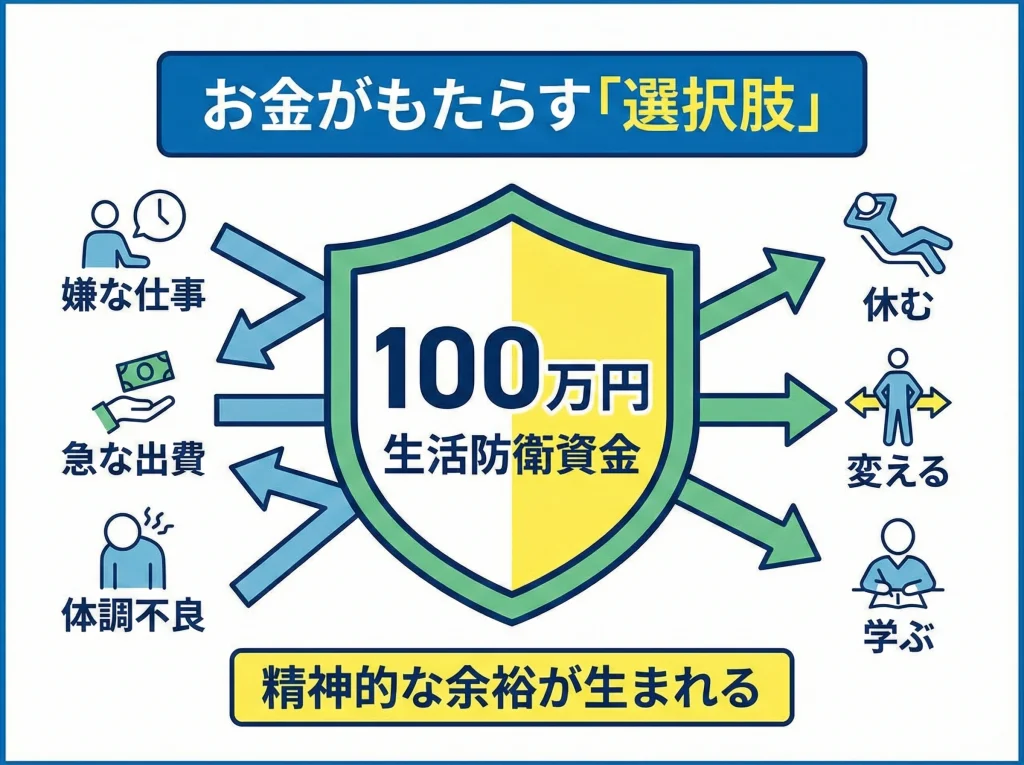

生活防衛資金は100万円

一人暮らしの20代女性にとって、100万円はわりと強い節目です。

生活費の6ヶ月分に届かなくても、まず100万円あると、家電が壊れても、仕事がしんどくても、選択肢が残ります。

この「選択肢が残る」がめちゃくちゃ大事です。

お金がないと、選択肢が減って、嫌な環境でも耐えるしかなくなりがちです。

逆に少しでも余裕があると、休む、変える、逃げる、相談する、みたいな選択ができます。

生活防衛資金は、投資とは分けて、普通預金など流動性の高い場所に置くのが安心です。

投資は価格が上下するので、いざというときに取り崩すとメンタルが削れます。

メンタルが削れると、判断が雑になって、売り時・買い時のミスが出やすいです。

なので、まずは「守るお金」を別で持つのが安全です。

100万円が難しいなら、まずは10万円、次に30万円、次に50万円、みたいに段階でOKです。

貯金は積み上げなので、途中経過があるほうが続きます。

また、生活防衛資金は「引っ越し費用」とは分ける方がいいこともあります。

引っ越しは、状況によってはすぐ必要になるので、別枠があると安心です。

このへんはあなたのライフスタイル次第なので、無理に分けなくても大丈夫です。

ただ、考え方として「用途で分ける」だけ覚えておくと、崩れにくいです。

おすすめの分け方:生活防衛資金(すぐ使える)/目的別貯金(数年以内)/資産運用(10年以上)。この3つに役割分担できると、貯金も投資もブレにくいです。

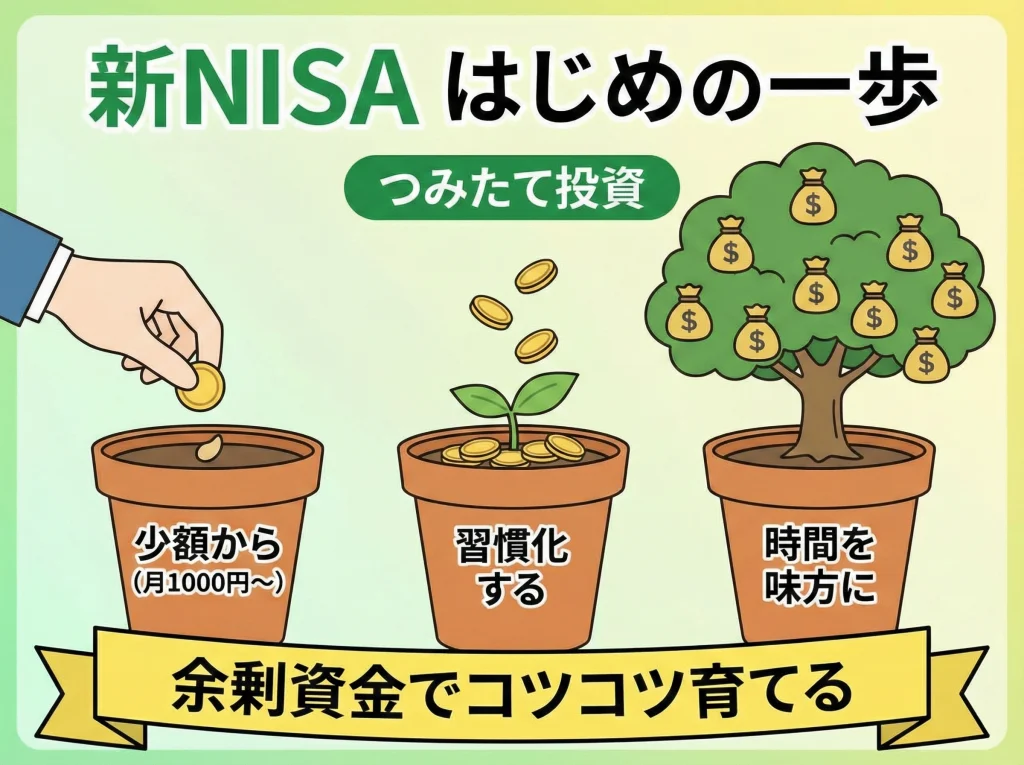

新NISAでつみたて投資

生活防衛資金がある程度できたら、次に考えたいのが資産運用です。

預金だけだと、物価が上がったときに実質的な価値が目減りすることもあります。

そこで候補になるのが新NISAです。

新NISAは、運用益が非課税で、長期の積立と相性がいい仕組みです。

枠は「つみたて投資枠」と「成長投資枠」があり、使い方は人それぞれです。

とはいえ、最初は難しく考えなくて大丈夫です。

私のおすすめは「まずつみたて投資枠で、少額から習慣化」です。

月1,000円でもいいので、積立を回して「価格が上下する環境」に慣れるのが大きいです。

慣れないまま大金を入れると、下がったときに怖くなって止めがちです。

止めると、積立のメリットが出にくくなります。

なので、最初は「続けられる金額」一択です。

そして、投資に回すお金は「当面使う予定のない余剰資金」が基本です。

ここを守ると、メンタルが安定します。

メンタルが安定すると、相場の上下に振り回されにくいです。

投資の最大の敵は、市場というより、自分の焦りだったりします。

また、投資商品はたくさんありますが、20代の一人暮らしで大事なのは再現性です。

難しいことを頑張るより、長期で続けられる仕組みの方が強いです。

| 項目 | ポイント |

|---|---|

| 年間投資枠 | つみたて投資枠120万円+成長投資枠240万円(合計360万円) |

| 生涯の非課税保有限度額 | 合計1,800万円(成長投資枠は1,200万円まで) |

| 売却後の枠 | 売却した取得額分が翌年以降に復活する仕組み |

注意:投資には元本割れのリスクがあります。無理な金額を入れず、当面使う予定のない余剰資金で行うのが基本です。制度の条件は変更される可能性もあるので、最終確認は公式サイトでお願いします。

投資判断に迷う場合は、ファイナンシャルプランナーなど専門家に相談するのも選択肢です。

特に生活防衛資金がまだ薄い場合は、先にそっちを厚くした方が安心かなと思います。

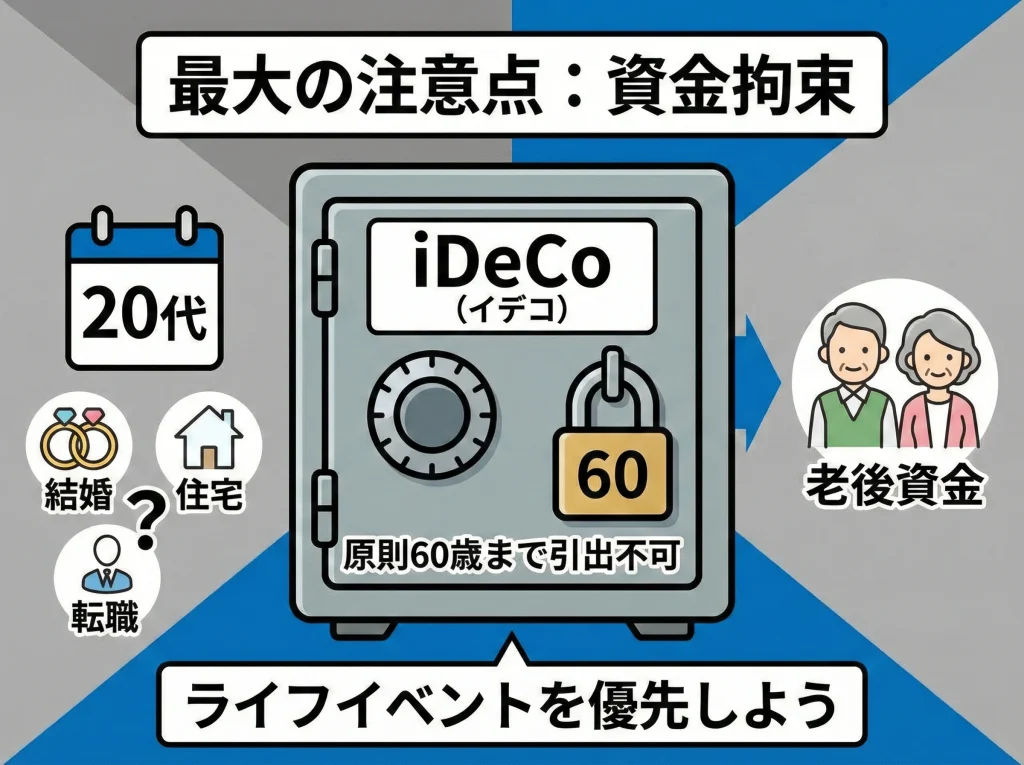

iDeCoは60歳まで引出不可

iDeCoは老後資金づくりに強い制度ですが、最大の特徴は「資金がロックされる」ことです。

原則として60歳まで引き出せないので、20代の一人暮らしで、引っ越しや結婚などの大きな支出がありそうなら、優先順位は慎重に考えた方がいいです。

ここで誤解しやすいのが「節税になるなら、とりあえずやった方が得」って発想です。

節税は魅力なんですが、資金拘束があると、人生の自由度が下がることもあります。

自由度が下がると、必要なタイミングでお金を動かせなくて困ることがあります。

一方で、生活防衛資金が十分にあって、長期で積み立てられる余裕があるなら、節税メリットも含めて検討価値はあります。

ただ、税金や加入条件、手数料など細かい前提があるので、始める前に確認は必須です。

特に掛金の上限や、勤務先の制度との関係は人によって違います。

なので「みんながやってるから」だけで決めない方が安全です。

私の感覚では、20代はNISAの方が相性いいケースが多いです。

理由は単純で、NISAは比較的現金化しやすくて、ライフイベントに対応しやすいからです。

iDeCoは「老後のためにガチでロックする」制度なので、順番を間違えるとしんどいです。

だから、まずは生活防衛資金と目的別貯金を作って、それでも余裕が出たらiDeCoを検討する流れが安心かなと思います。

最終判断に迷う場合は、制度の条件を確認したうえで、専門家に相談するのもアリです。

目安の考え方:迷ったら、まず新NISAで「いつでも引き出せる資産」を育ててから、iDeCoを検討する流れが安心です。ライフイベントが多い20代は、流動性の価値が大きいです。

20代の貯金、女性の一人暮らし総まとめ

ここまでの話をまとめると、20代の貯金は「平均と比べて落ち込む」より、自分の生活に合う設計を作る方が圧倒的に強いです。

最初は、生活防衛資金の土台を作って、固定費を整えて、先取りで回すです。

これだけで貯金は動きます。

そのうえで、結婚出産や転職などのイベントに備える目的別貯金を持つと、生活が崩れにくいです。

余剰資金ができたら新NISAでつみたて投資を検討するのが、無理のない流れかなと思います。

iDeCoは資金拘束があるので、生活の見通しが立ってからで大丈夫です。

数値はあくまで一般的な目安で、地域や働き方で変わります。

制度の条件も変わることがあるので、正確な情報は公式サイトをご確認ください。

判断に迷うときは、ファイナンシャルプランナーなど専門家への相談も選択肢に入れて、無理のない形で進めていきましょう。

貯金って、我慢の記録じゃなくて、あなたが選べる未来を増やすための準備です。

今日できる小さな一歩を一つだけ決めて、そこから積み上げていけば大丈夫ですよ。

【ひとり暮らし歴20年超の“ゆるミニマリスト”】

こんにちは。「ひとりサバイブ」管理人のODAです。

大学入学と同時にソロライフを始め、気づけば20年オーバー。

引っ越し回数は10回、住んだ間取りは6畳一間から2LDKまでひと通り。

【趣味は旅行と料理】

・仕事の合間にLCCでふらっと弾丸旅。

・現地のローカル飯を家で再現するのが至福の時間です。

【お金のポリシー】

・「我慢しない節約」がモットー。

・欲しい物は買う。でも“使わない物”は持たない。

・生活費は無理なく月20万円台をキープ。

【暮らしのスタンス】

・ミニマリストを名乗るには荷物が多いけれど、部屋は広く使いたい派。

・便利ガジェットや時短家電には投資して、そのぶん光熱費や固定費をこまめに見直します。

このブログでは、そんな“普通の人でも続く節約術”や“ひとり暮らしならではの楽しみ方”を、リアルな体験談ベースでゆるく発信中。

旅行先で拾ったアイデアや、ひとりディナーの簡単レシピなども混ぜ込んでいきます。

あなたのソロライフがちょっと軽く、ちょっと楽しくなるヒントをお届けできたら嬉しいです。